Ruckstellungen Nach Ifrs

Rückstellungen sind nach IFRS in Höhe des Barwertes der zukünftigen Ausgaben anzusetzen, wenn der Zinseffekt von größerer Bedeutung ist Folgebewertung von Rückstellungen nach IFRS Rückstellungen sind im Rahmen der Folgebewertung nach IFRS zu jedem Bilanzstichtag zu prüfen und anzupassen, damit sie die bestmögliche Schätzung widerspiegeln.

Ruckstellungen nach ifrs. Weitere Lernvideos sowie zahlreiche Materialien erwarten dich Komplettpaket für wiwiStudenten 13 Lerntexte mit den besten Erklärungen 418 weitere Lernvideos von unseren erfahrenen Dozenten 3433 Übungen zum Trainieren der Inhalte. Vahlens IFRS Praxis Bilanzpolitik und Bilanzanalyse nach IFRS Instrumentarium, Spielräume, Gestaltung von Joachim S Tanski 1 Auflage Bilanzpolitik und Bilanzanalyse nach IFRS – Tanski schnell und portofrei erhältlich bei beckshopde DIE FACHBUCHHANDLUNG Thematische Gliederung. Nach § 253 Abs 2 HGB nF sind Rückstellungen mit einer Restlaufzeit von mehr als einem Jahr grundsätzlich abzuzinsen Es erfolgt so eine Annäherung an IFRS Es erfolgt so eine Annäherung an IFRS.

Umsatz und Gewinnrealisierung nach IFRS;. 311 Definition Rückstellungen nach HGB und IFRS 312 Ansatz von Rückstellungen nach HGB 313 Ansatz von Rückstellungen nach IFRS 314 Bewertung von Rückstellungen 315 Zusammenfassung wesentlicher Unterschiede 316 Aktuelle Projekte des IASB – 32Vorgehensweise bei der Umstellung der Rückstellungen auf IFRS 33Praktische. Hübner, Andreas Ertragsrealisierung und Bilanzierung von Rückstellungen nach IFRS (08) Ernst & Young Verbindlichkeiten, Rückstellungen und EK Ausweis nach IFRS (09) (sehr gut) Schween, Carsten EDIAS 37 Nonfinancial Liabilities (05) Bochkareva, Lyudmila Vergleichende Analyse der HGB und IFRSRechnungslegung (10) (ab S 14).

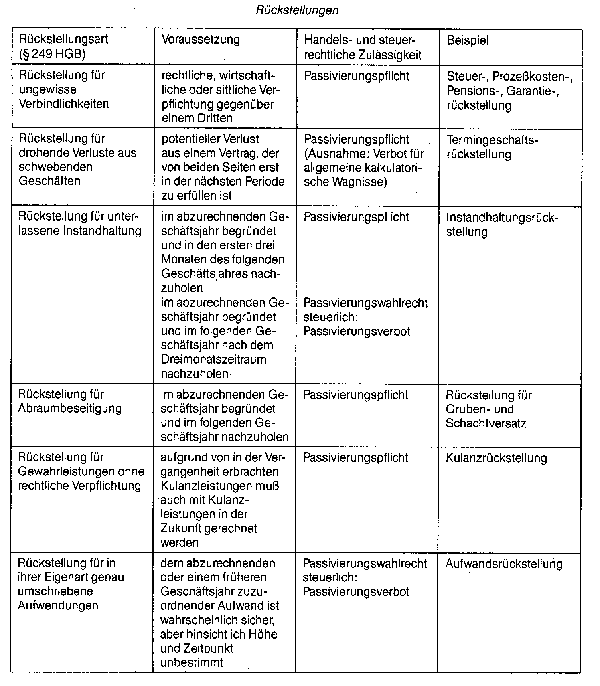

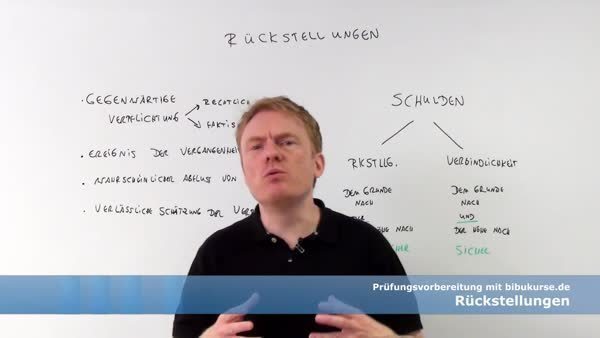

Rückstellungen nach IFRS/IAS Rückstellungen (Provisions) sind in IAS/IFRS eine Unterkategorie der Schulden (Liabilities);. Nach den International Financial Reporting Standards (IFRS) stellt die Abzinsung langfristiger Rückstellungen seit jeher einen zentralen Bestandteil der informationsorientierten Rechnungslegung dar. Rückstellungen Definition Rückstellungen werden zum einen für hinsichtlich ihres Eintritts, ihrer Höhe oder ihrer Fälligkeit nach ungewisse Verbindlichkeiten (Verbindlichkeitsrückstellung) gebildet Zum anderen sind Rückstellungen (handelsrechtlich) für drohende Verluste aus schwebenden Geschäften (Drohverlustrückstellung) zu bilden (§ 249 Abs 1 HGB).

IFRS UGB Bei der Beurteilung der Frage, ob nach dem Abschlussstichtag gewonnene Erkenntnisse im Jahres oder Konzernabschluss zu berücksichtigen sind, ist zu unterscheiden, ob die neuen Informationen bessere Erkenntnisse über die Verhältnisse zum Abschlussstichtag liefern (sog wertaufhellende Erkenntnisse) oder ob es sich um neue Erkenntnisse und Änderungen der Verhältnisse nach dem. Bei Rückstellungen für gleichartige Verpflichtungen ist zu beachten, dass der Steuerpflichtige nach Erfahrungssätzen nur zu einem Teil der Summe an Verpflichtungen in Anspruch genommen wird Als gleichartige Verpflichtungen gelten solche, die auf artverwandte bzw ähnliche Rückstellungsanlässe zurückgehen. Buy this book eBook $4999 price for USA in USD (gross) Buy eBook ISBN ;.

IAS 37 stellt sicher, dass angemessene Ansatzkriterien und Bewertungsgrundlagen auf Rückstellungen, Eventualschulden und Eventualforderungen angewendet werden Anhand der Informationen im Anhang des Abschlusses sollen Addressaten die Art, den zeitlichen Anfall und Höhe nachvollziehen können Rückstellungen dürfen nur gebildet werden wenn eine Schuld vorliegt, also wenn eine gegenwärtige. Rückstellungen nach IFRS und HGB Wie Sie Rückstellungen sachgerecht nach IFRS, HGB und Steuerrecht bilanzieren Zielsetzung und Nutzen Sie erhalten in kompakter Form den Umgang mit allen für die Praxis zentralen Regelungen des „Bilanzierungsklassikers“ Rückstellungen vermittelt Anhand umfangreicher BestPracticeBeispiele aus. Schluss nach den Vorschriften der IFRS aufzustellen, und auch mittelständische Unternehmen zeigen ein wachsendes Interesse an einer Bilanzierung nach den internationalen Rechnungslegungsgrundsätzen Die Gründe hierfür sind vielfältig So verlangen beispielsweise Banken vermehrt die Vorlage eines IFRSkonformen.

Wer glaubt, die Rückstellungen nach IFRS seien „unkompliziert“ und einfach zu bilanzieren, der täuscht Zum einen greifen unterschiedliche Standards für unterschiedliche Sachverhalte;. Rückstellungen nach IFRS und HGB Wie Sie Rückstellungen sachgerecht nach IFRS, HGB und Steuerrecht bilanzieren Zielsetzung und Nutzen Sie erhalten in kompakter Form den Umgang mit allen für die Praxis zentralen Regelungen des „Bilanzierungsklassikers“ Rückstellungen vermittelt Anhand umfangreicher BestPracticeBeispiele aus. IFRS 9 im Überblick Das IFRS Centre of Excellence von Deloitte hat ein Poster entwickelt, welches die wichtigsten Vorschriften des Standards zur Bilanzierung von Finanzinstrumenten nach IFRS 9 Finanzinstrumente übersichtlich vermittelt.

Im Konzernabschluss können sich die Rückstellungen nach anderen Grundsätzen, insbesondere bei Anwendung von IFRS nach diesen bestimmen Aus bilanztheoretischer Sicht umfassen die versicherungstechnischen Rückstellungen dabei nicht nur Rückstellungen im engeren Sinne, sondern auch Rechnungsabgrenzungsposten und Verbindlichkeiten gegenüber. IFRS oder International Financial Reporting Standards stellen die internationalen Rechnungslegungsgrundsätze dar, die vom International Accounting Standards Board (IASB) herausgegeben werden Rückstellungen nach IFRS SpringerLink. Transaktionsprozesse – Mergers & Acquisitions;.

Ihre Behandlung wird in IAS 37 geregelt Rückstellungen dürfen nur gebildet werden, wenn die generellen Passivierungsregeln des IFRS erfüllt sind. Bilanzierung von Rückstellungen nach HGB und IFRS Untertitel Eine vergleichende Analyse der Auswirkungen des BilMoG auf Ansatz, Bewertung und Ausweis Autor JanHendrik Henke (Autor) Jahr 10 Seiten 61 Katalognummer V ISBN (eBook) Dateigröße 555 KB Sprache Deutsch Schlagworte bilmog rückstellungen ifrs analyse Arbeit. Konzernabschluss nach IFRS Rückstellungen JETZT WEITER LERNEN!.

Anschließend werden die Ansatzregelungen nach HGB und IFRS anhand der Kriterien Regelungsschärfe, Zweckadäquanz und steuerliche Eignung einer systematischen Beurteilung unterzogen Zum Abschluss geht der Autor auf künftige Entwicklungen der Bilanzierung von Rückstellungen ein, womit er der jüngsten Diskussion über das. Rechnungszins nach IFRS, USGAAP und HGB Im HGB bestimmt sich der zur Abzinsung aller Rückstellungen mit einer Restlaufzeit von mehr als einem Jahr zu verwendende Rechnungszins als Durchschnittswert der Umlaufrenditen von Unternehmensanleihen mit „hochklassiger Bonitätseinstufung“ über einen Zeitraum von zehn Jahren. Rückstellungen sind nach IAS 3714 nur dann anzusetzen, wenn das Unternehmen beruhend auf vergangenen Ereignissen eine gegenwärtige rechtliche oder faktische Verpflichtung hat, die mit einem wahrscheinlichen Abfluss von Ressourcen mit wirtschaftlichem Nutzen verbunden ist und deren Höhe verlässlich geschätzt werden kann.

Rückstellungen Definition Rückstellungen werden zum einen für hinsichtlich ihres Eintritts, ihrer Höhe oder ihrer Fälligkeit nach ungewisse Verbindlichkeiten (Verbindlichkeitsrückstellung) gebildet Zum anderen sind Rückstellungen (handelsrechtlich) für drohende Verluste aus schwebenden Geschäften (Drohverlustrückstellung) zu bilden (§ 249 Abs 1 HGB). Rückstellungen Steuerrecht, Handelsrecht und IAS/IFRS Authors Haas, Ingeborg Free Preview Auf einen Blick Kompakte Übersicht für die Praxis;. Pensionsrückstellungen sind Rückstellungen für ungewisse Verbindlichkeiten nach § 249 Abs 1 HGB, die die Verpflichtung von Unternehmen gegenüber ihren Arbeitnehmern zur Zahlung zukünftiger Pensions oder ähnlichen Leistungen erfasst IFRS Nach IFRS wird in beitragsorientierte Pensionszusagen (defined contribution plans).

Rückstellungen nach HGB und IFRS im Vergleich Alina Schulte im Hoff GRIN Verlag, 10 136 pages 0 Reviews Bachelorarbeit aus dem Jahr 10 im Fachbereich BWL Rechnungswesen, Bilanzierung, Steuern, Note 1,1, Hochschule für Wirtschaft und Recht Berlin, Sprache Deutsch, Abstract Zu den größten Herausforderungen unserer Zeit gehört. IFRS 16 Leasing – die neuen Bilanzierungsregeln im Fokus;. Rückstellungen nach IFRS (IAS 37) „best estimate" Barwert der zukünftigen Auszahlung, falls Abzinsung bedeutend ist Zukünftige Wertveränderungen sind bei der Bewertung zu berücksichtigen, sofern ausreichend gesicherte Anhaltspunkte vorliegen Top Lektion 11 Rückstellungen Siehe auch IFRS Rückstellungen Zusammenfassung.

Rückstellungen Steuerrecht, Handelsrecht und IAS/IFRS Authors Haas, Ingeborg Free Preview Auf einen Blick Kompakte Übersicht für die Praxis;. A) Rückstellungen nach IFRS/IAS Nach IAS 3714 dürfen nur Rückstellungen für gegenwärtige Verpflichtungen gegenüber Dritten gebildet werden, die aus einem vergangenen Ereignis resultieren und mit einer Wahrscheinlichkeit von mehr als 50% zu einem Vermögensabfluss führen. Rückstellungen werden in der Bilanz für ungewisse Verbindlichkeiten gebildet und werfen in der Praxis zahlreiche Fragen auf, da nicht nur das deutsche Bilanzrecht, sondern auch vermehrt internationale Regelungen beachtet werden müssen Das Werk geht qualifiziert auf diese Fragen ein und liefert.

IAS 37 stellt sicher, dass angemessene Ansatzkriterien und Bewertungsgrundlagen auf Rückstellungen, Eventualschulden und Eventualforderungen angewendet werden Anhand der Informationen im Anhang des Abschlusses sollen Addressaten die Art, den zeitlichen Anfall und Höhe nachvollziehen können Rückstellungen dürfen nur gebildet werden wenn eine Schuld vorliegt, also wenn eine gegenwärtige. Rückstellungen bei Bilanzierung nach IAS und nach HGB Bei einer Bilanzierung nach HGB musst du (wegen des im deutschen Handelsrecht geltenden Vorsichtsprinzips, § 252 Absatz 1 Ziffer 4 HGB) gegebenenfalls auch dann Rückstellungen bilden, wenn die Wahrscheinlichkeit, dass sich ein Kostenrisiko verwirklicht, weniger als 50 Prozent beträgt. Nach IFRS setzen Rückstellungen das Vorliegen einer Außenverpflichtung (Verpflichtung gegenüber einem Dritten) voraus Aufwandsrückstellungen (Innenverpflichtung = Verpflichtung gegenüber sich selbst, z B Rückstellungen für unterlassene Instandhaltungen) dürfen nicht gebildet werden.

Ziel dieser Diplomarbeit ist es, die Bilanzierung und Bewertung der Rückstellungen nach § 249 HGB und den entsprechenden Vorschriften der IAS/IFRS und USGAAP zu vergleichen und Unterschiede aufzuzeigen Die Bilanzierung nach IAS/IFRS gewinnt immer mehr an Bedeutung, da ab 05/07 sämtliche Konzernabschlüsse deutscher Unternehmen nach. Nach den International Financial Reporting Standards (IFRS) stellt die Abzinsung langfristiger Rückstellungen seit jeher einen zentralen Bestandteil der informationsorientierten Rechnungslegung dar. A) Rückstellungen nach IFRS/IAS Nach IAS 3714 dürfen nur Rückstellungen für gegenwärtige Verpflichtungen gegenüber Dritten gebildet werden, die aus einem vergangenen Ereignis resultieren und mit einer Wahrscheinlichkeit von mehr als 50% zu einem Vermögensabfluss führen.

Unterschiede bei Rückstellungen nach IFRS fallen zunächst kaum auf Auf den ersten Blick ist die Definition der Rückstellungen nach IFRS den Regelungen, die im deutschen Handelsgesetzbuch. Bewertungsmethoden – Mergers & Acquisitions;. Für Rückstellungen für Mieterein und umbauten gelten die allgemeinen Ansatzkriterien für Rückstellungen, wie sie nach den IFRS zu beachten sind Eine Rückstellung ist nach IAS 3714 nur dann zu bilden, wenn ein Unternehmen eine rechtliche oder faktische Verpflichtung gegenüber Außenstehenden hat, die aus einem vergangenen Ereignis.

2 Einzelregelungen für Ansatz und Ausweis der Immobilien nach IFRS _ 72 21 Sachanlagevermögen nach IAS 16 _____ 73 211 Definition von Sachanlagen nach und Anwendungsbereich von IAS 16 _____ 73 212 Ansatz von Sachanlagen nach IAS 16 _____ 75. Buy this book eBook $4999 price for USA in USD (gross) Buy eBook ISBN ;. Rückstellungen nach Hgb und Ifrs im Vergleich von Schulte Im Hoff, Alina beim ZVAom ISBN 10 ISBN 13 Igel Verlag 14 Softcover.

Bilanzierung von Rückstellungen nach HGB und IFRS Untertitel Eine vergleichende Analyse der Auswirkungen des BilMoG auf Ansatz, Bewertung und Ausweis Autor JanHendrik Henke (Autor) Jahr 10 Seiten 61 Katalognummer V ISBN (eBook) Dateigröße 555 KB Sprache Deutsch Schlagworte bilmog rückstellungen ifrs analyse Arbeit. Am 9 Juli 09 hat der International Accounting Standards Board (IASB) nach über sechs Jahren Projektarbeit die speziell für kleine und mittelgroße Unternehmen konzipierten „International Financial Reporting Standards for Small and Mediumsized Entities“ (IFRS for SMEs) veröffentlicht Diese stellen ein eigen. Rückstellungen nach IFRS 31 Begriff der Rückstellung im Jahresabschluss 32 Rückstellungskriterien nach IFRS 321 Gegenwärtigkeit einer Verpflichtung 322 Ereignis der Vergangenheit 323 Wahrscheinlicher Abfluss von Ressourcen mit wirtschaftlichem Nutzen.

Bilanzierung von Rückstellungen nach IFRS RuhrUniversität Bochum 3 Juli 08 Andreas Hübner Dr Markus Stuers PwC Ertragsrealisierung nach IFRS RuhrUniversität Bochum 3 Juli 08 Agenda 1 Einführung und allgemeine Grundsätze 2 Verkauf von Gütern 3 Erbringung von Dienstleistungen 4. Rückstellungen zur Restrukturierung nach IAS/IFRS BWL / Rechnungswesen, Bilanzierung, Steuern Hausarbeit 04 ebook 7,99 € Hausarbeitende. Rechnungszins für die internationale Rechnungslegung (IFRS/USGAAP) Englisch (Stand 3112) Unter diesen Links erhalten Sie detaillierte Informationen zum IFRS/USGAAPRechnungszins nach der Aon Eurozone Yield Curve, einer von Aon als Standard / Preferred Approach für die Eurozone einheitlich festgelegten Zinsstrukturkurve.

Zur Auswahl stehen IAS 19, IFRS 9, IFRS 2 und IAS 37. Nach IFRS 9 müssen zukunftsgerichtete Informationen sowohl bei der Beurteilung des signifikanten Anstiegs des Kreditrisikos als auch bei der Messung des ECL berücksichtigt werden Dazu sind alle am Markt verfügbaren Informationen auszuwerten Auswirkung der Pandemie auf Rückstellungen nach HGB. Personalverpflichtungen nach IAS 19, insbesondere Pensionsverpflichtungen, tatsächliche und latente Steuerverpflichtungen nach IAS 12, erhaltene Anzahlungen, Leasingverbindlichkeiten gem IFRS 16 (seit 19) und besonders (sonstige) Rückstellungen nach IAS 37.

Rückstellungen werden in der Bilanz für ungewisse Verbindlichkeiten gebildet und werfen in der Praxis zahlreiche Fragen auf, da nicht nur das deutsche Bilanzrecht, sondern auch vermehrt internationale Regelungen beachtet werden müssen Das Werk geht qualifiziert auf diese Fragen ein und liefert. Diese Grundsätze können zu komplett unterschiedlichen Ansätzen von Rückstellungen führen Nach IFRS ist der beste Schätzwert im Rahmen der möglichen Werte anzusetzen, zumindest aber der niedrigste Wert Ist eine Schätzung praktisch nicht möglich, wird keine Rückstellung gebildet, im Anhang zur Bilanz wird darauf hingewiesen. IFRS 16 Vom Lease Accounting zum Lease Management;.

Ziel dieser Diplomarbeit ist es, die Bilanzierung und Bewertung der Rückstellungen nach § 249 HGB und den entsprechenden Vorschriften der IAS/IFRS und USGAAP zu vergleichen und Unterschiede aufzuzeigen Die Bilanzierung nach IAS/IFRS gewinnt immer mehr an Bedeutung, da ab 05/07 sämtliche Konzernabschlüsse deutscher Unternehmen nach. Prüfung der Rückstellungen nach IFRS Auch in der Folgebewertung von Rückstellungen liegt ein wesentlicher Unterschied zwischen IFRS und HGB. Im Konzernabschluss können sich die Rückstellungen nach anderen Grundsätzen, insbesondere bei Anwendung von IFRS nach diesen bestimmen Aus bilanztheoretischer Sicht umfassen die versicherungstechnischen Rückstellungen dabei nicht nur Rückstellungen im engeren Sinne, sondern auch Rechnungsabgrenzungsposten und Verbindlichkeiten gegenüber.

Nach Abschluss des Verfahrens im April 18 übersendet Ihnen der Anwalt eine Rechnung in Höhe von ,00 Euro, die sie sofort per Banküberweisung bezahlen Dabei gehen Sie folgendermaßen vor Da der Gerichtsprozess abgeschlossen ist und Sie die Rechnung vom Anwalt erhalten haben, ist die Rückstellung nicht länger notwendig. USGAAP SarbanesOxley Act (SOX) 404. 1 Ausweis Für den Ausweis von Rückstellungen im IFRSAbschluss sind drei Regelungen zu beachten In der Bilanz selbst sind Rückstellungen (provisions) gesondert von anderen Schulden auszuweisen (IAS 154 und IAS 3711)In der Bilanz oder im Anhang ist ggf eine weitere Untergliederung der Rückstellungen vorzunehmen, wobei in der Regel mindestens zwischen Leistungen an Arbeitnehmer und.

Ansatz Und Bewertung Von Ruckstellungen Nach Hgb Steuerrecht Und Ifrs By Jurgen Langhans Book For Sale Online Ebay

Bewertung Von Ruckstellungen Nach Dem Grin

Sonstige Ruckstellungen Nach Ifrs Und Hgb Estg Norbert Ludenbach

Ruckstellungen Nach Ifrs のギャラリー

2

Coronavirus Und Ruckstellungen Ansatz Und Bewertung Finance Haufe

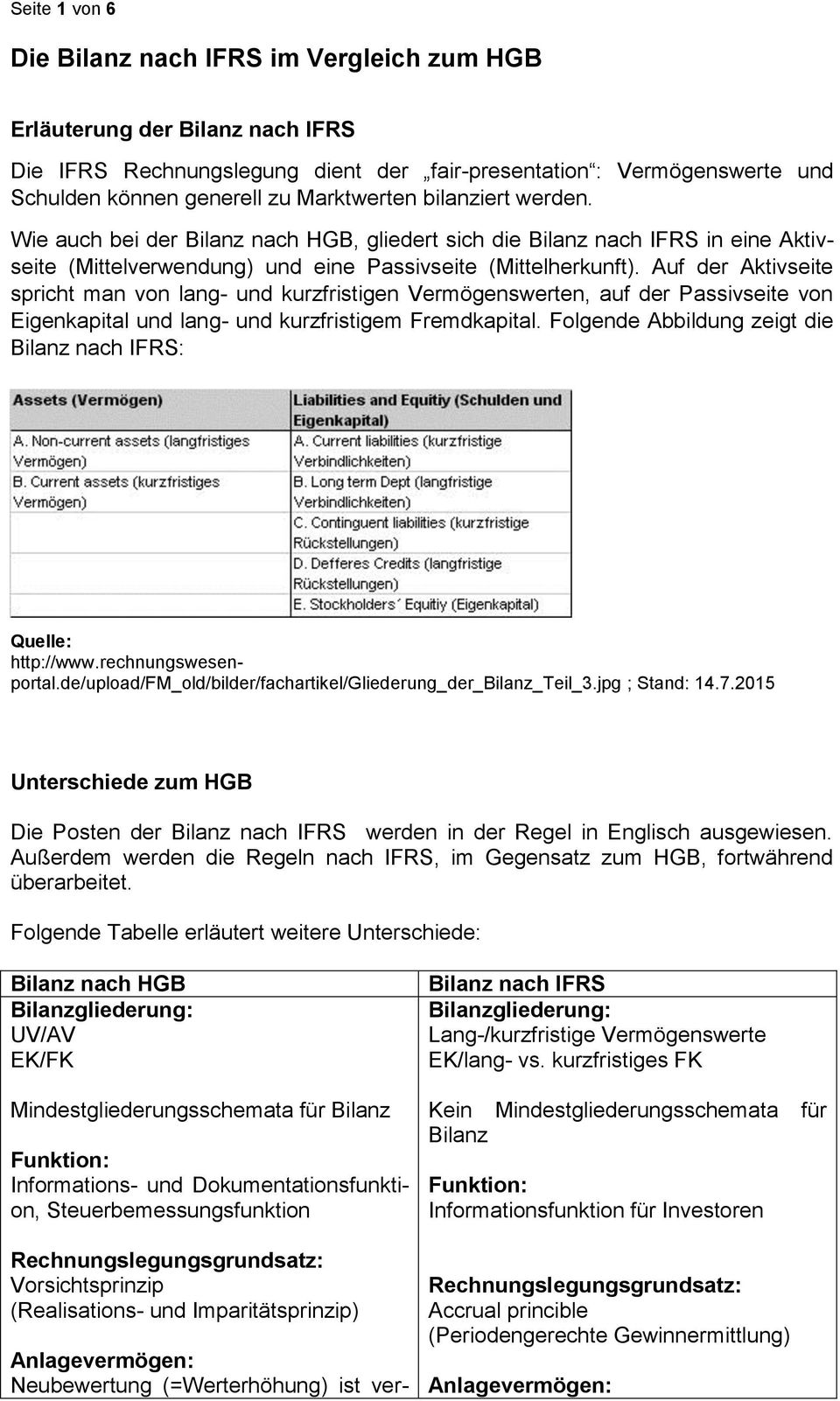

Die Bilanz Nach Ifrs Im Vergleich Zum Hgb Pdf Kostenfreier Download

Ausgewahlte Unterschiede In Der Behandlung Von Ruckstellungen Und Verbindlichkeiten Nach Ias Ifrs Und Hgb Unter Berucksichtigung

Konzernabschluss Nach Ifrs

Ruckstellungen Fur Ungewisse Verbindlichkeiten Das Wirtschaftslexikon Com

Cina Certificate In International Accounting Pdf Kostenfreier Download

Heft Neu 17 298 Soldan De

Jahresabschluss Und Konzernabschluss Nach Hgb Und Ifrs

Beratung Zu Rechnungslegung Gemass Swiss Gaap Fer Kern Fer Und Ifrs Teitler Consulting Accounting Communication

2

Ruckstellungen Wirtschaftslexikon

Ansatz Und Bewertung Von Ruckstellungen Nach Diplomarbeiten24 De Diplomarbeiten24 De

Ruckstellungen Nach Ifrs Kritische Analyse Und Aktuelle Maier Friederike Amazon De Bucher

Silo Tips Download Leasing Und Rckstellungen Nach Ifrs

Allgemeine Erlauterungen Zur Bilanzierung Des Versicherungs Geschafts Pdf Free Download

Bewertung Versicherungstechnischer Verpflichtungen Nach Ifrs Im Verhaltnis Zu Solvency Ii Solvency Ii Kompakt

Bilanzierung Von Ruckstellungen Regelung Nach Or

Http Www Urs Beratung De Download Pdf Rsarchivierungskosten Pdf

Bilanz Darstellung Der Vermogenslage Studydrive

Http Www Raute De Inhalt Downloads Begin Id 2702

Ruckstellungen Nach Ifrs Am Beispiel Des Vw Abgasskandals Gordic Aleksandar Amazon De Bucher

Http Www Kpmg At Newsletterevent Getfile Php Id Hash 5dce959e39e160

Anhang Nach Ifrs 4 1 10 2 Sonstige Ruckstellungen Haufe Finance Office Premium Finance Haufe

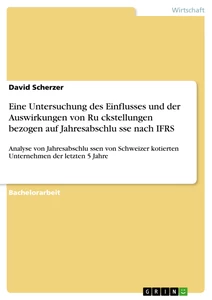

Eine Untersuchung Des Einflusses Und Der Auswirkungen Von Grin

Bilanzierung Nach Hgb Ifrs Und Steuerbilanz Im Vergleich Nwb Datenbank

Verbindlichkeiten Nach Ifrs Hachmeister Verlag Vahlen Munchen

Die Bilanzielle Berucksichtigung Von Ruckstellungen Eines Dax 30 Konzerns Nach Ifrs Buch

Http Www Vahlen De Fachbuch Inhaltsverzeichnis Hachmeister Verbindlichkeiten Ifrs Ihv Pdf

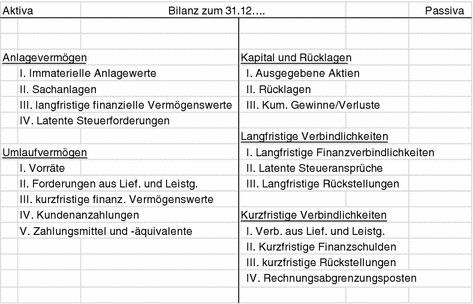

Gliederung Der Bilanz Nach Hgb Ias Und Us Gaap

2

Ruckstellungen Nach Ifrs 978 6 2 9 By Aleksandar Gordic

Http Www Gbv De Dms Ilmenau Toc Pdf

22 Ruckstellungen Eskript Lehrstuhl Handschin

International Financial Reporting Standards Ppt Video Online Herunterladen

Ausgewahlte Unterschiede In Der Behandlung Von Ruckstellungen Und Verbindlichkeiten Nach Ias Ifrs Und Hgb Unter Berucksichtigung Der Auswirkungen Auf Die Latenten Steuern Pdf Ebook Kaufen Ebooks Rechnungswesen Controlling Finanzwesen

Http Www Accounting Uni Frankfurt De Fileadmin Gebhardt Ws 11 12 Sonstige Rueckstellungen St Pdf

Ruckstellungen Konzernabschluss Ifrs Wiwiweb De

Http Www Hsbund De Shareddocs Downloads 0 Abschlussarbeiten Fb Fin 06 06 061 Putz Pdf Blob Publicationfile

Http Www Ruhr Uni Bochum De Audit Rub pr E4sentation ertragsrealisierung R Fcckstellungen Pdf

Ruckstellungen Nach Hgb Und Ifrs Bilanzieren Eine Von Jan Hendrik Henke Isbn 978 3 084 1 Fachbuch Online Kaufen Lehmanns De

Ruckstellungen Nach Hgb Und Ifrs Im Vergleich Pdf Epub Ebook Kaufen Ebooks Rechnungswesen Controlling Finanzwesen

Die Bilanzierung Von Ruckstellungen Nach Hgb Und Ifrs Grin

2

2

Ruckstellungen Nach Hgb Und Ifrs Im Vergleich Rws Diplomica Verlag

Die Bilanz Nach Ifrs Im Vergleich Zum Hgb Pdf Kostenfreier Download

Grundlagen Des Jahresabschlusses Nach Ifrs Springerlink

Ruckstellungen Nach Ifrs Duncker Humblot

2

Der Ansatz Von Ruckstellungen Nach Hgb Und Ifrs Im Vergleich Buch

Vergleich Der Bilanzierung Von Ruckstellungen Nach Ias Ifrs Und Hgb Tobias Schlomer Google Books

Ruckstellungen Fur Ungewisse Verbindlichkeiten Das Wirtschaftslexikon Com

Literaturverzeichnis Lite

Ruckstellungen In Der Praxis Anwendungsfalle Nach Hgb Und Ifrs Melcher Winfried Skowronek Thomas Amazon De Bucher

8 Ruckstellungen Flashcards Quizlet

Ruckstellungen In Der Praxis Anwendungsfalle Nach Hgb Und Ifrs Wiley Ebay

Ruckstellungen Nach Hgb Und Ifrs Bilanzieren Eine Vergleichende Analyse Der Auswirkungen Des Bilmog Libri Vh Buchshop De

Bilanzierungsvergleich Nach Hgb Ifrs Und Steuerbilanz Nwb Datenbank

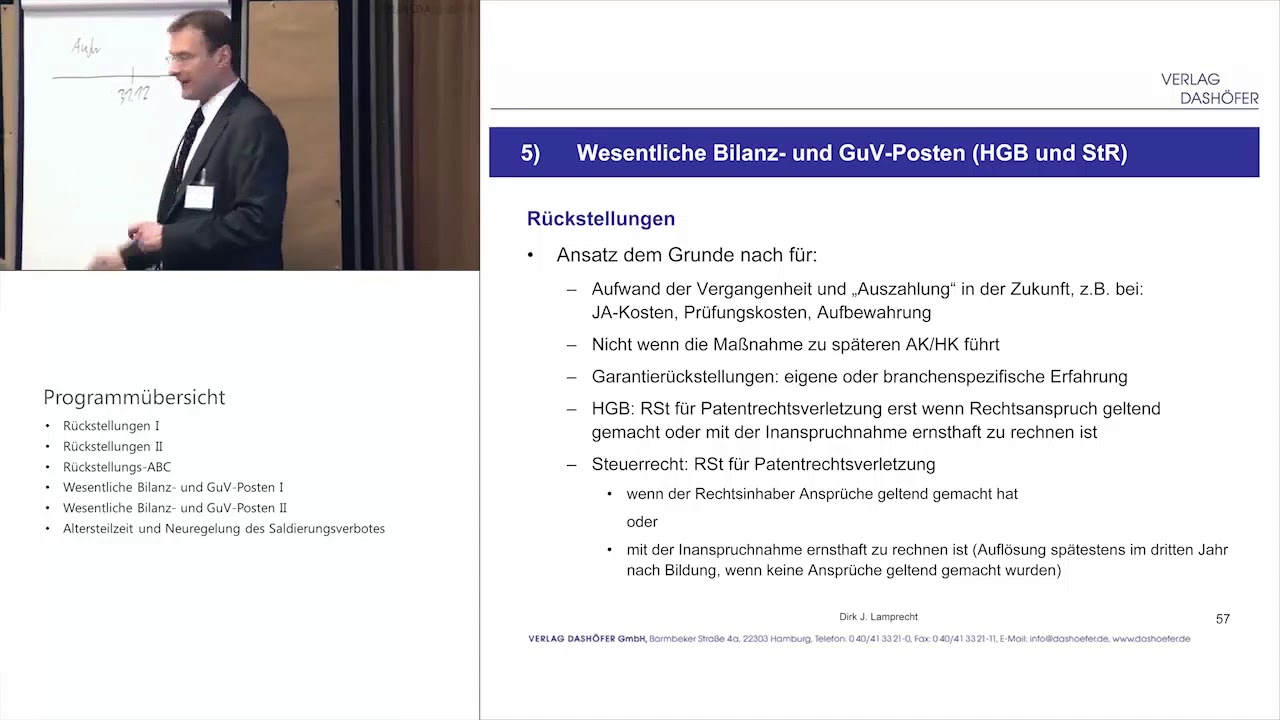

Ruckstellungen Www Dashoefer De

Bilanzpolitische Spielraume Versicherungstechnischer Ruckstellungen Nach Hgb Von Dennis Koob Fachbuch Bucher De

Ruckstellungen Definition Gabler Banklexikon

Silo Tips Download Die Bilanz Nach Ifrs Im Vergleich Zum Hgb

Der Ansatz Von Ruckstellungen Nach Hgb Und Ifrs Im Vergleich Regelungsscharfe Zweckadaquanz Sowie Eignung Fur Die Steuerbilanz Ebook Binger Marc Amazon De Kindle Shop

Bilanzierung Von Ruckstellungen Nach Hgb Und Ifrs Diplom De

Http Www Raute De Inhalt Downloads Begin Id 2702

Buchfuhrung Und Bilanzierung Ii Lektion 11 Ruckstellungen

Ruckstellungen Eventualforderungen Und Eventualschulden Nach Hgb Ias Ifrs Und Ipsas Begriffe Erfassung Und Bewertung Ebook 07 978 3 29 29 5 Nomos Elibrary

2

2

Die Bilanzierung Von Ruckstellungen Nach Hgb Und Ias37 Im Vergleich Pdf Ebook Kaufen Ebooks Rechnungswesen Controlling Finanzwesen

Internationale Rechnungslegung Ifrs Lektion 7 Ruckstellungen Und Latente Steuern

Internationales Rechnungswesen Erstmalige Aufstellung Eines Ifrs Jahresabschlusses Teil 1 Ifrs Eroffnungsbilanz

Ruckstellungen Als Instrument Der Bilanzpolitik Flossbach Von Storch

Unterscheiden Sie Zwischen Rucklagen Ruckstellungen U Jahresabschluss Nach Hgb Und Ifrs Repetico

Bilanzierung Nach Ifrs Unterschiede Zur Bisherigen Diplom De

Http D Nb Info 04

Internationales Rechnungswesen Erstmalige Aufstellung Eines Ifrs Jahresabschlusses Teil 1 Ifrs Eroffnungsbilanz

Ruckstellungsbilanzierung Ansatz Und Bewertungskonzeptionen Fur Ruckstellungen Nach Hgb Ifrs Und Us Gaap Am Beispiel Von Stilllegungsverpflichtungen Stephan Kaiser Springer

Bilanzierung Und Bewertung Von Bilanziellen Schulden Nach Diplom De

2

Ruckstellungen Accovalist Institute

Ruckstellungen Nach Hgb Und Ifrs Bilanzieren Bachelor Master

Ruckstellungen Nach Hgb Und Ifrs Bilanzieren Eine Vergleichende Analyse Der Auswirkungen Des Bilmog Auf Ansatz Bewertung Und Ausweis Ebook Henke Jan Hendrik Amazon De Kindle Shop

Ruckstellungen Steuerrecht Handelsrecht Und Ias Ifrs Ingeborg Haas Springer

Azslide Com Download Die Handhabung Von Ias Ifrs Anhand Ausgewhlter Beispiele Im Bereich Der Rckstell 59fddc4266a5f63 Html

Rsw Beck De Rsw Upload Irz Irz 13 10 6 Pdf

Http Www Raute De Inhalt Downloads Begin Id 2702

2

Bilanz Ruckstellungen Nach Ifrs Bilden Springerprofessional De

Http Www Gbv De Dms Ilmenau Toc Pdf

Ruckstellungen Nach Ias 37 Grin

Bilanzierung Langfristiger Ruckstellungen Zuschauer1 Universitat

Http Rtskg De Downloads Arbeiten Diplomarbeit Zegermacher Bilanzierung Rueckstellungen Pdf

Bod Leseprobe Ausgewahlte Unterschiede In Der Behandlung Von Ruckstellungen Und Verbindlichkeiten Nach Ias Ifrs Und Hgb Unter Berucksichtigung Der Auswirkungen Auf Die Latenten Steuern

Ruckstellungen Nach Hgb Und Ifrs Im Vergleich Buch Versandkostenfrei

Binger Der Ansatz Von Ruckstellungen Nach Hgb Und Ifrs Im Vergleich 1 Auflage 09 Beck Shop De