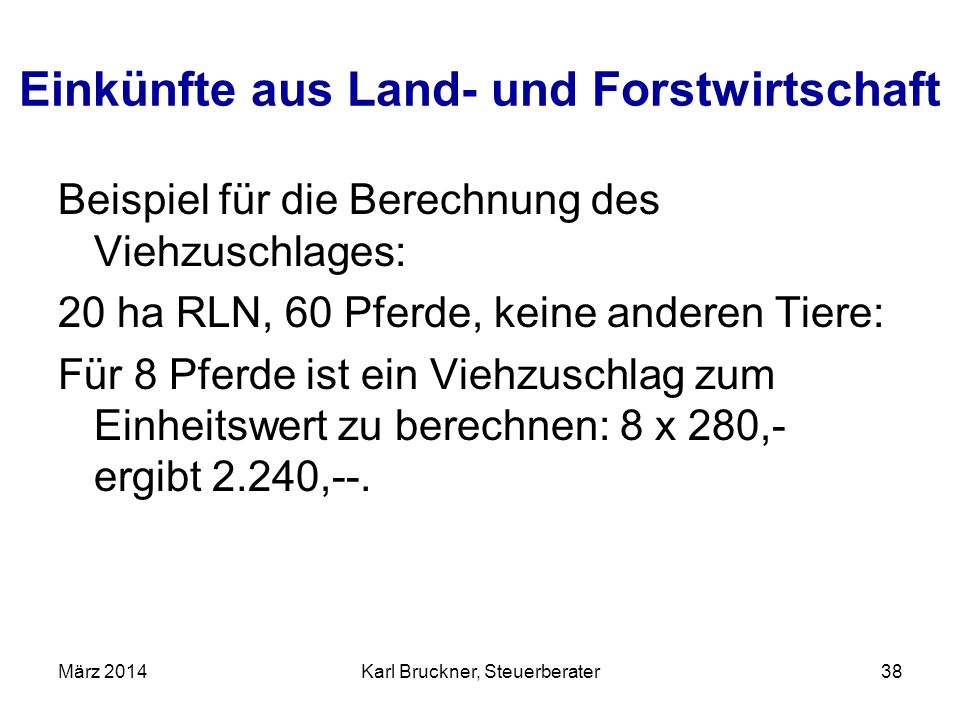

Einkunfte Aus Land Und Forstwirtschaft Beispiel

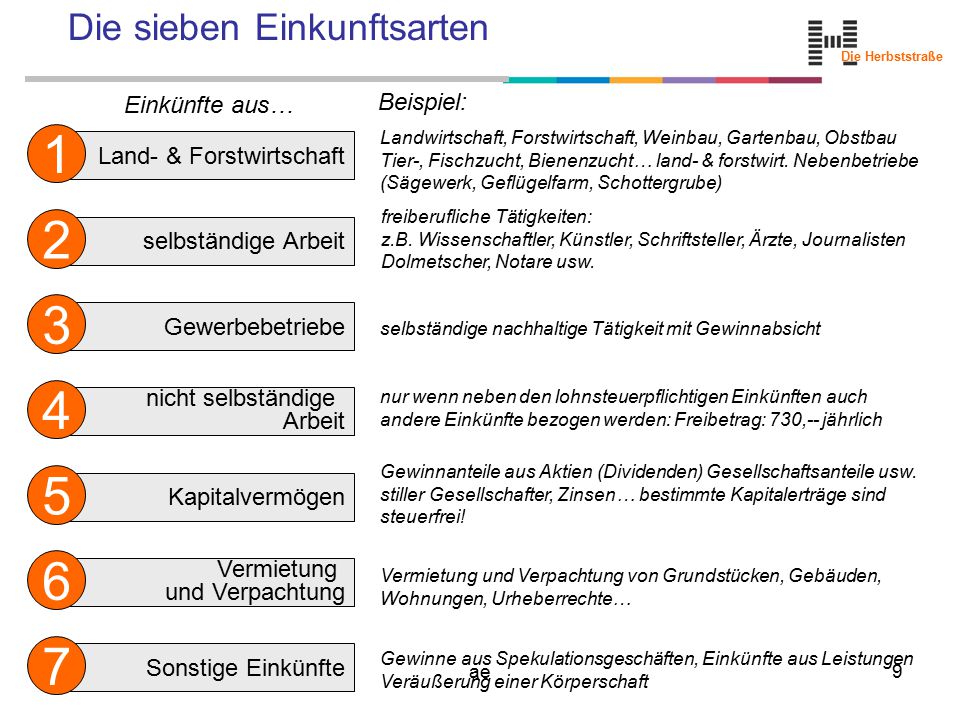

Einkünfte aus LuF werden im Einkommensteuergesetz abschließend geregelt und von anderen Einkunftsarten klar abgegrenzt Zu den Einkünften aus LuF gehören insbesondere die Einkünfte aus dem Betrieb von Landwirtschaft, Forstwirtschaft, Weinbau, Gartenbau und aus allen Betrieben, die Pflanzen und Pflanzenteile mit Hilfe der Naturkräfte.

Einkunfte aus land und forstwirtschaft beispiel. Der Freibetrag für Einkünfte aus Land und Forstwirtschaft liegt gem § 13 Abs 3 EStG bei 900 Euro, bzw bei 1800 Euro, sofern die Ehegatten zusammen veranlagt werden Um diesen Freibetrag zu nutzen, dürfen die Einkünfte nicht höher als Euro, bzw Euro bei gemeinsam veranlagten Ehegatten liegen. Beispiel Der Steuerpflichtige erzielt in den Vera nlagungszeiträumen 17 und 18 u a Einkünfte aus Land und Forstwirtschaft in Höhe von insgesamt EUR (= keine Einkünfte nach § 32c Absatz 4 EStG) Wegen einer Betriebsaufgabe des land und forstwirtschaftlichen Betriebs im. Grundlegende Informationen zu Einkünften aus Land und Forstwirtschaft Einkünfte aus Land und Forstwirtschaft nach § 2 Abs 1 Nr 1 iVm § 13 EStG (kurz Einkünfte aus LF) umfassen ua Einkünfte aus Landwirtschaft, Forstwirtschaft, Weinbau, Gartenbau und unter bestimmten Bedingungen aus der Tierzucht und Tierhaltung.

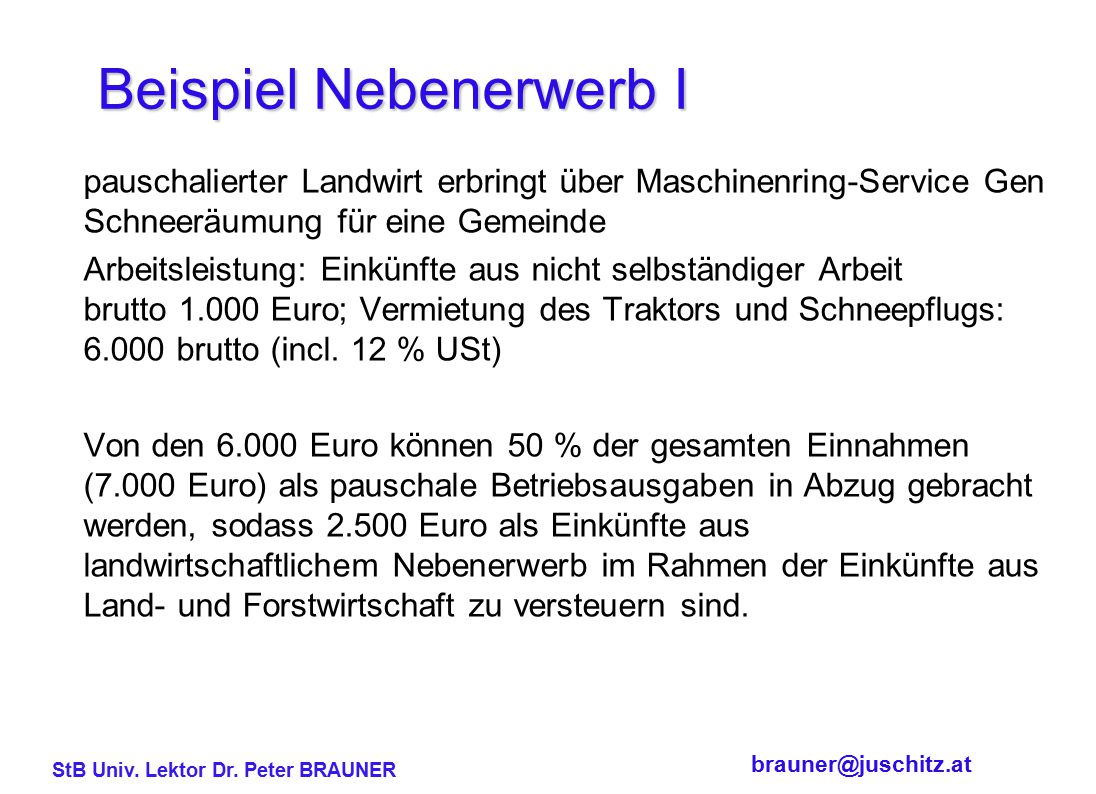

Gesetze im Internet § 13 Einkünfte aus Land und Forstwirtschaft (EStG) → Haftungsausschluss Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Beispiel Im Rahmen einer vollpauschalierten Landwirtschaft wird der Gewinn aus dem ebenfalls vorhandenen Weinbau durch Teilpauschalierung ermittelt, § 4 Abs 2 LuFPauschVO 15 Nur die Einkünfte aus Weinbau sind auf 3 Jahre verteilbar In diesem Fall sind die SVBeiträge zur Gänze dem Weinbau zuzurechnen 64 JAHRESABSCHLUSS UND. Grundlegende Informationen zu Einkünften aus Gewerbebetrieben § 15 EStG definiert Einkünfte aus Gewerbebetrieb als eine der 7 Einkunftsarten § 15 Abs 2 EStG nennt die Merkmale, die in Summe erfüllt sein müssen, um eine gewerbliche Tätigkeit zu definierenDabei handelt es sich, um eine selbstständige, nachhaltige, nicht nur einmalige wie zB der Verkauf eines Gebrauchtwagens.

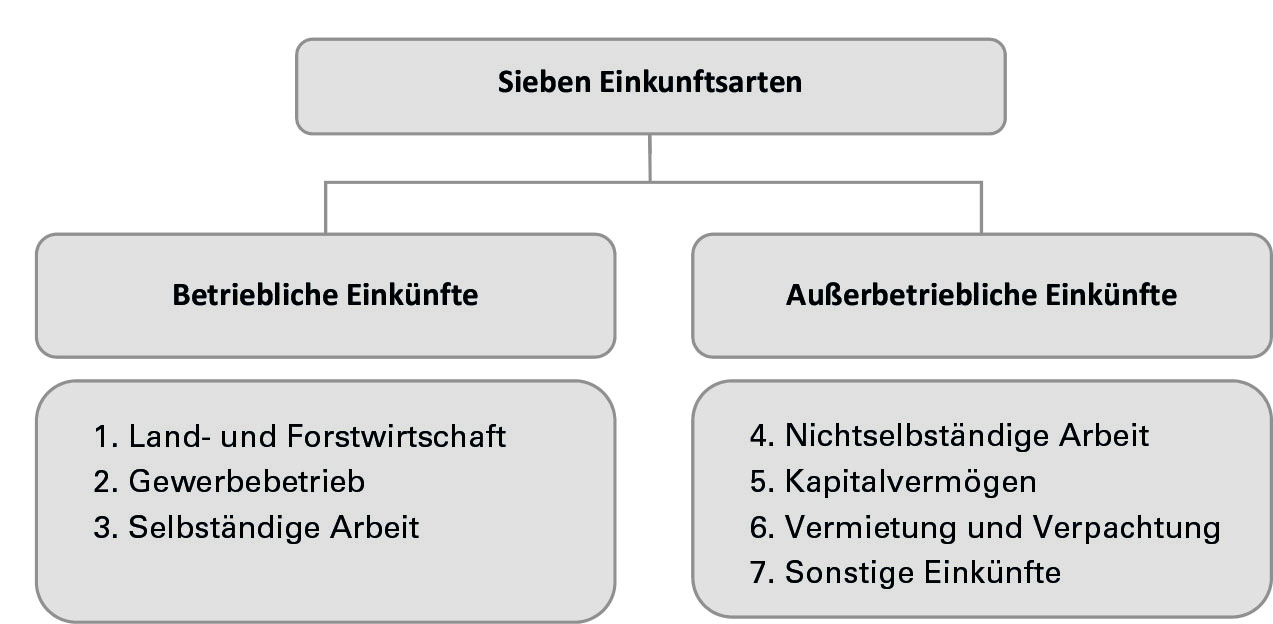

Die Einkünfte aus Land und Forstwirtschaft gehören in Österreich zu den betrieblichen EinkunftsartenDazu zählen die Einkünfte aus Land und Forstwirtschaft (§ 21 EStG), Einkünfte aus selbständiger Arbeit (§ 22 EStG) und Einkünfte aus Gewerbebetrieb (§ 23 EStG)Das Einkommensteuergesetz (EStG) ist anzuwenden und im Speziellen die Randziffern (Rz) 5001 bis 51 der. 151 Land und forstwirtschaftlicher Betrieb 1511 Allgemeines 5001 In der Einkunftsart „Land und Forstwirtschaft“ werden Erträge aus der Erzeugung von pflanzlichen und tierischen Produkten mit Hilfe der Naturkräfte erfasst Es muss ein Mindestmaß an Beziehung zu Grund und Boden gegeben sein (VwGH , 84/14/0139) 5002 Die Vermarktung (der Verkauf) eigener land und. Verpachtung an nahe Angehörige Bei der Verpachtung der Land und/oder Forstwirtschaft an nahe Angehörige sind die Einkünfte daraus dem Pächter zuzurechnen, wenn dieser die Land und/oder Forstwirtschaft im eigenen Namen und auf eigene Rechnung betreibt Der Pachtzins stellt beim Verpächter eine Einnahme und beim Pächter eine Betriebsausgabe dar.

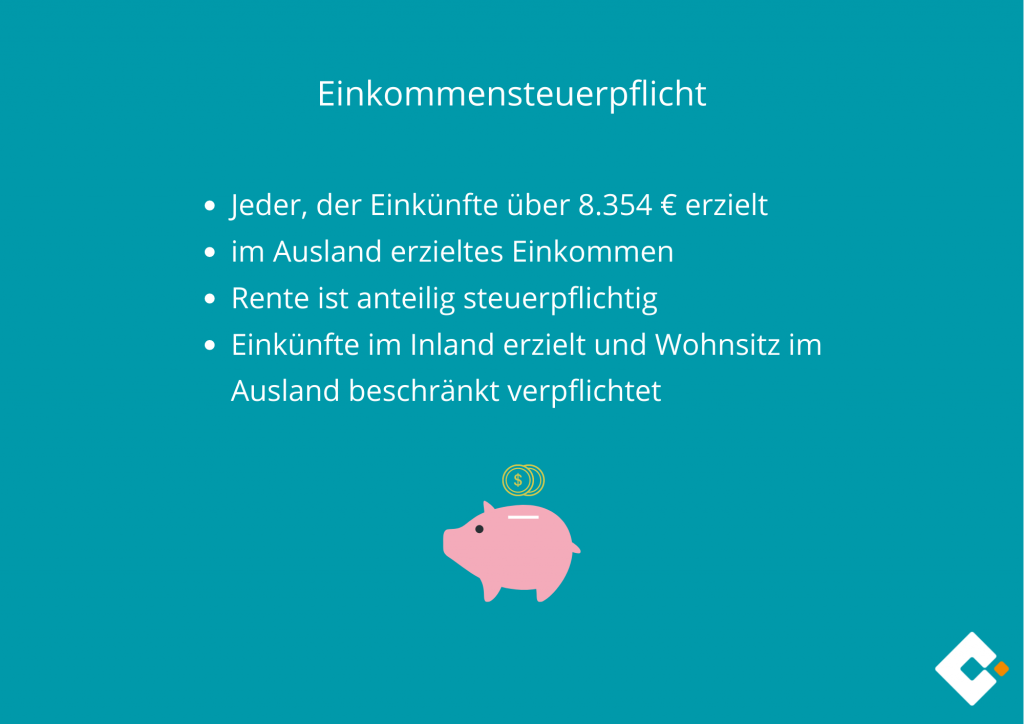

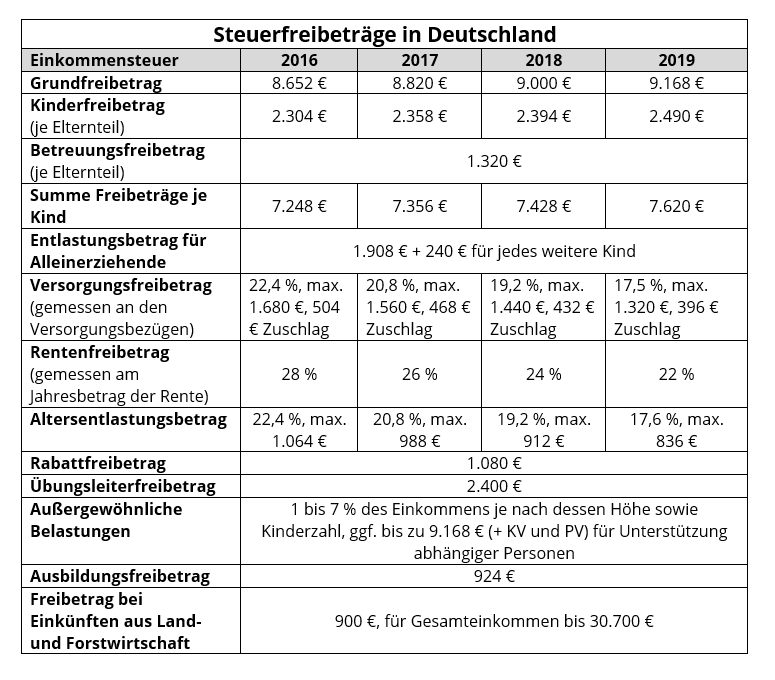

(3) 1 Die Einkünfte aus Land und Forstwirtschaft werden bei der Ermittlung des Gesamtbetrags der Einkünfte nur berücksichtigt, soweit sie den Betrag von 900 Euro übersteigen 2 Satz 1 ist nur anzuwenden, wenn die Summe der Einkünfte Euro nicht übersteigt. § 13a Ermittlung des Gewinns aus Land und Forstwirtschaft nach Durchschnittssätzen 1 § 13a EStG und die Anlage 1a zu § 13a EStG wurde durch das Gesetz zur Anpassung der Abgabenordnung an den Zollkodex der Union und zur Änderung weiterer steuerlicher Vorschriften neu gefasst und ist erstmals für das Wj anzuwenden, das nach dem endet. Das Rechtswörterbuch von JuraForumde.

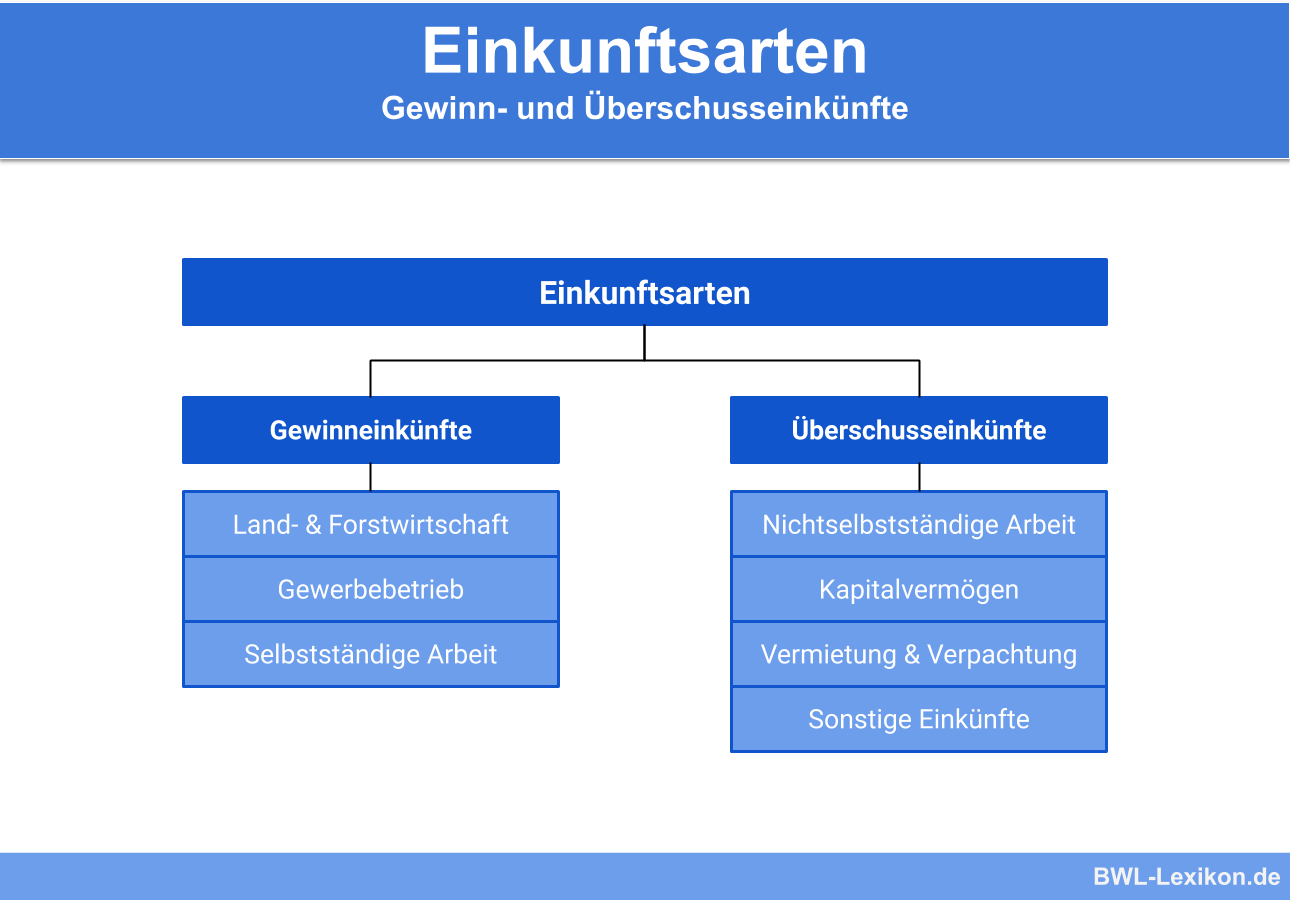

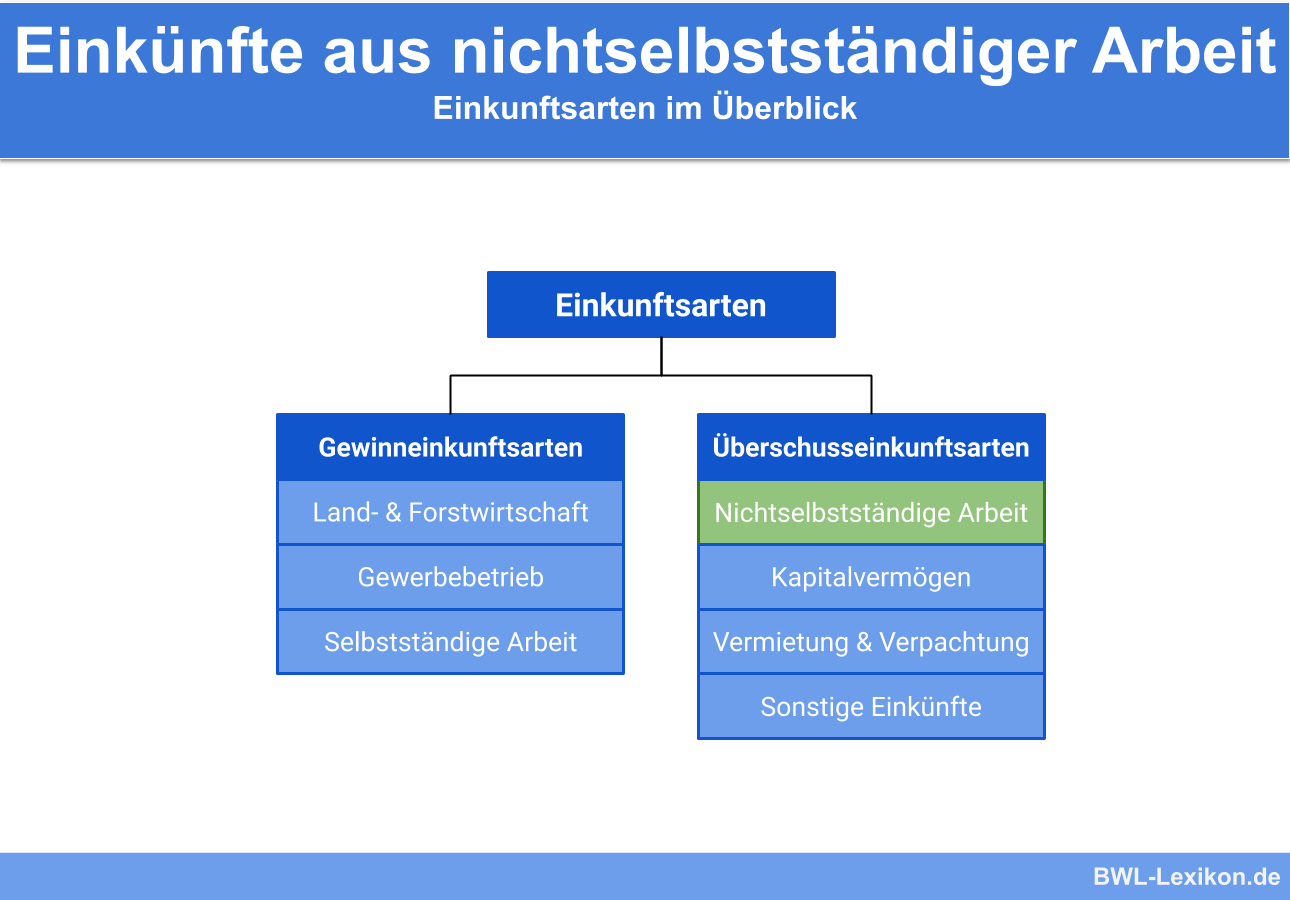

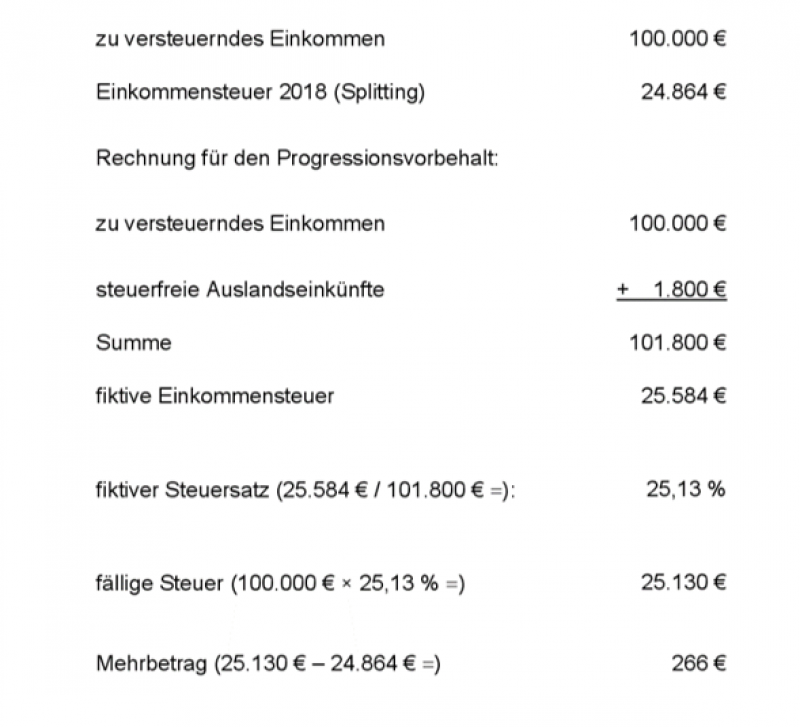

Einkünfte aus Land und Forstwirtschaft iSd § 13 EStG entfällt 17 18 19 Summe 6 7 € 3 323 € 7 843 € 17 6 € Summe der fiktiven tariflichen ESt, die innerhalb des Betrachtungszeitraums auf die stpfl Einkünfte aus Land und Forstwirtschaft iSd § 13 EStG entfällt 17 18 19 7 046 € 5 803 € 4 786 €. Einkünfte aus der Land und Forstwirtschaft € (Erläuterungen siehe Rückseite) Gewinnermittlung Vollpauschalierung ab 15 Seite 2 von 4 Anwendungsbereich Beispiel Steuerpflichtiges Jahreseinkommen € 000, 000, x 35% = € 7000, abzüglich € 4550, Einkommensteuer € 2450, Title. Zur ersteren gehören die Einkünfte aus Land und Forstwirtschaft, Gewerbebetrieb sowie aus selbstständiger Arbeit Für die Ermittlung der Einkünfte werden die Betriebsausgaben von den.

Die Einkünfte aus Land und Forstwirtschaft gehören in Österreich zu den betrieblichen EinkunftsartenDazu zählen die Einkünfte aus Land und Forstwirtschaft (§ 21 EStG), Einkünfte aus selbständiger Arbeit (§ 22 EStG) und Einkünfte aus Gewerbebetrieb (§ 23 EStG)Das Einkommensteuergesetz (EStG) ist anzuwenden und im Speziellen die Randziffern (Rz) 5001 bis 51 der. Bei Einkünften aus Land und Forstwirtschaft ist nach § 4a I Nr 1 EStG auf jeden Fall ein vom Kalenderjahr abweichendes Wirtschaftsjahr vorzunehmen, nämlich der Zeitraum vom 17 bis zum 306 des Folgejahres § 8c EStDV schreibt Besonderheiten bei einigen Betrieben vor Insbesondere können Gartenbaubetriebe und Baumschulbetriebe nach § 8c II EStDV auch das Kalenderjahr als. Dies betrifft zum Beispiel Einkünfte aus der forstwirtschaftlichen Nutzung, der Veräußerung oder Entnahme von Grund und Boden und Gebäuden, Dienstleistungen und vergleichbaren Tätigkeiten, sofern diese dem Bereich der Land und Forstwirtschaft zugerechnet werden können oder der Auflösung von Rücklagen Hektarwert.

Für Einkünfte aus Land und Forstwirtschaft erhält jede Person einen steuerlichen Freibetrag von 670 € Dieser Freibetrag wird nur dann gewährt, wenn das übrige Einkommen nicht über € liegt Bei Ehepaaren wird dieser Betrag verdoppelt das bedeutet, dass etwa bei einem Einkommen aus Landwirtschaft von 00 € nur 1330. Beispiel Steuerpflichtiges Jahreseinkommen € 000, 000, x 36,5% = € 7300, abzüglich € 4015, Einkommensteuer € 3285, Vollpauschalierung 13 Anhang 1 Berechnung der Einkünfte aus Land und Forstwirtschaft –. An einem vereinfachten Beispiel wird diese Berechnungsmethode verständlich Einkünfte aus Land und Forstwirtschaft im Jahr 14 null Euro, Euro im Jahr 15, null Euro im Jahr 16 Tarifliche Steuer (inklusive Solidaritätszuschlag, Kirchensteuer, Zusammenveranlagung) für die Jahre 14 und 16 null Euro, 2 Euro für das Jahr.

Einkünfte aus Land und Forstwirtschaft, Einkünfte aus Gewerbebetrieb, Beispiel Der Gewerbebetrieb von Otto Meier hat Kapitalanlagen in seinem Betriebsvermögen Herr Meier muss dieses Kapitalvermögen in seiner Steuererklärung also der Anlage G zuordnen Hier greift das Subsidiaritätsprinzip. 151 Land und forstwirtschaftlicher Betrieb 1511 Allgemeines 5001 In der Einkunftsart „Land und Forstwirtschaft“ werden Erträge aus der Erzeugung von pflanzlichen und tierischen Produkten mit Hilfe der Naturkräfte erfasst Es muss ein Mindestmaß an Beziehung zu Grund und Boden gegeben sein (VwGH , 84/14/0139) 5002 Die Vermarktung (der Verkauf) eigener land und. Gesetze im Internet § 13 Einkünfte aus Land und Forstwirtschaft (EStG) → Haftungsausschluss Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen.

Für Einkünfte aus Land und Forstwirtschaft erhält jede Person einen steuerlichen Freibetrag von 670 € Dieser Freibetrag wird nur dann gewährt, wenn das übrige Einkommen nicht über € liegt Bei Ehepaaren wird dieser Betrag verdoppelt das bedeutet, dass etwa bei einem Einkommen aus Landwirtschaft von 00 € nur 1330. Einkünfte aus Land und Forstwirtschaft werden nur steuerlich berücksichtigt, wenn sie 900 Euro beziehungsweise 1800 Euro bei Ehegatten übersteigen Bei höheren Einkünften kann ein Freibetrag in Höhe von 900 Euro bzw 1800 Euro bei Ehegatten vom zu versteuernden Einkommen abgezogen werden. Einnahmen aus dem Grunde nach gewerblichen Tätigkeiten, die dem Betrieb der Land und Forstwirtschaft zugerechnet werden können, weil sie bestimmte Grenzen nicht überschreiten Hierzu gehören zum Beispiel Einnahmen aus Dienstleistungen für Dritte, Einnahmen aus dem Verkauf von zugekauften fremden Erzeugnissen sowie die Einnahmen aus einer.

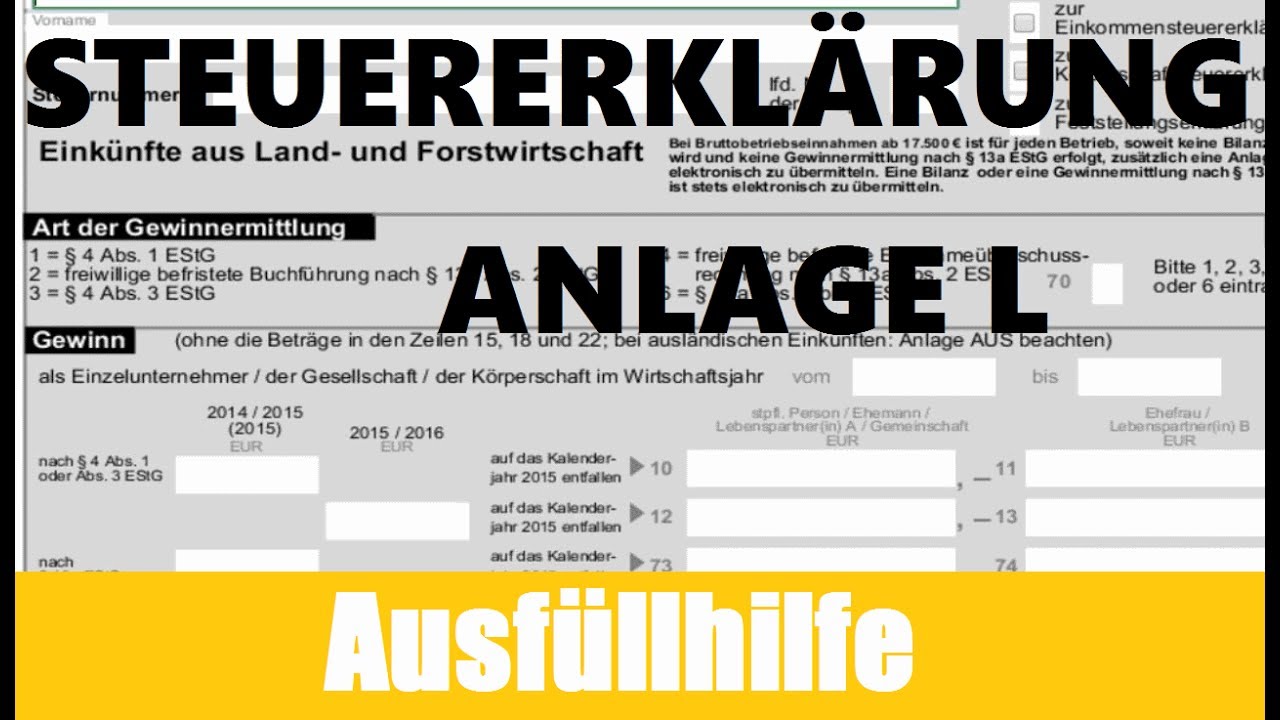

(1) Einkünfte aus Land und Forstwirtschaft sind Einkünfte aus dem Betrieb von Landwirtschaft, Forstwirtschaft, Weinbau, Gartenbau und aus allen Betrieben, die Pflanzen und Pflanzenteile mit Hilfe der Naturkräfte gewinnen 2 Zu diesen Einkünften gehören auch die Einkünfte aus der Tierzucht und Tierhaltung, wenn im Wirtschaftsjahr. LF Einkünfte aus Land und Forstwirtschaft SA Einkünfte aus selbständiger Arbeit GW Einkünfte aus Gewerbebetrieb VP Vollpauschalierung VV Einkünfte aus Vermietung und Verpachtung Sollte die Grenze von mehr als Kinder überschritten werden, dann ist die Einreichung der Erklärung nur in Papierform möglich. Anlage L (Einkünfte aus Land und Forstwirtschaft) – Ausfüllhilfe Auf dieser Seite bieten wir Ihnen eine kostenfreie Ausfüllhilfe zur Anlage L – Einkünfte aus Land und Forstwirtschaft Hier sind Sie also richtig, wenn Sie wissen möchten, wie Sie die Anlage L richtig ausfüllen und auf welche Dinge Sie dabei zu achten haben.

91 Gewinnermittlungsarten In der Land und Forstwirtschaft sind 3 verschiedene Gewinnermittlungsarten möglich Die Durchschnittssätze des § 13a EStG, die EinnahmenÜberschussrechnung nach § 4 Abs 3 EStG und der Betriebsvermögensvergleich nach § 4 Abs 1 EStG 92 Durchschnittssätze nach § 13a. Gesetze im Internet § 13 Einkünfte aus Land und Forstwirtschaft (EStG) → Haftungsausschluss Wir übernehmen, trotz sorgfältiger Prüfung, keine Haftung für die Vollständigkeit, Richtigkeit oder Aktualität der hier dargestellten Informationen. Einkünfte aus Land und Forstwirtschaft sind eine der sieben in Abs 1 EStG genannten sieben Einkunftsarten in Deutschland und zählen zu den Gewinneinkünften Zu den Einkünften gehören nach EStG Einkünfte aus dem Betrieb von Landwirtschaft, Forstwirtschaft, Weinbau, Gartenbau und aus allen Betrieben, die Pflanzen und Pflanzenteile mit Hilfe der Naturkräfte gewinnen.

Beispiel Eine land und forstwirtschaftliche Pauschalierung kann nur bei Einkünften aus Land und Forstwirtschaft angewendet werden und nicht bei Einkünften aus Gewerbebetrieb Die Einkünfte unterliegen dann auch nicht mehr der Sozialversicherung der Bauern sondern der Sozialversicherung der gewerblichen Wirtschaft. 1 Einkünfte aus Land und Forstwirtschaft sind Einkünfte aus dem Betrieb von Landwirtschaft, Forstwirtschaft, Weinbau, Gartenbau und aus allen Betrieben, die Pflanzen und Pflanzenteile mit Hilfe der Naturkräfte gewinnen 2 Zu diesen Einkünften gehören auch die Einkünfte aus der Tierzucht und Tierhaltung, wenn im Wirtschaftsjahr. Einkünfte aus dem Betrieb von Landwirtschaft, Forsten, Weinbau, Gartenbau und aus allen Betrieben, die Pflanzen und Pflanzenteile mit Hilfe der Naturkräfte gewinnen (§ 13 Abs 1 Nr 1 S 1 EStG)Einkünfte aus Viehzucht und Tierhaltung (§ 13 Abs 1 Nr 1 S 2 EStG)Einkünfte aus der sonstigen land und forstwirtschaftlichen Nutzung iSd § 62 BewG, wie zB Binnenfischerei.

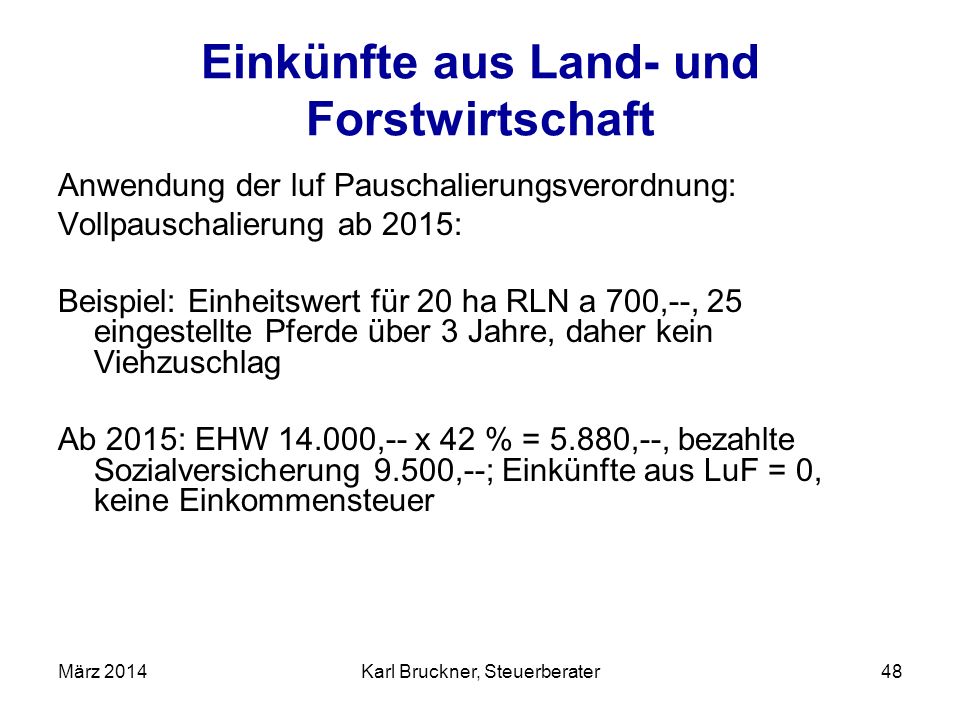

Beispiel Im Rahmen einer vollpauschalierten Landwirtschaft wird der Gewinn aus dem ebenfalls vorhandenen Weinbau durch Teilpauschalierung ermittelt, § 4 Abs 2 LuFPauschVO 15 Nur die Einkünfte aus Weinbau sind auf 3 Jahre verteilbar In diesem Fall sind die SVBeiträge zur Gänze dem Weinbau zuzurechnen 64 JAHRESABSCHLUSS UND. Beispiel Eine land und forstwirtschaftliche Pauschalierung kann nur bei Einkünften aus Land und Forstwirtschaft angewendet werden und nicht bei Einkünften aus Gewerbebetrieb Die Einkünfte unterliegen dann auch nicht mehr der Sozialversicherung der Bauern sondern der Sozialversicherung der gewerblichen Wirtschaft. Einkünfte aus Land und Forstwirtschaft Definition Einkünfte aus Land und Forstwirtschaft iSd § 2 Abs 1 Nr 1 iVm § 13 EStG (kurz Einkünfte aus LF) umfassen ua Einkünfte aus Landwirtschaft, Forstwirtschaft, Weinbau, Gartenbau und unter bestimmten Bedingungen aus der Tierzucht und Tierhaltung (§ 13 Abs 1 EStG koppelt dies an eine bestimmte Zahl von "Vieheinheiten" – hier.

Einkünfte aus Land und Forstwirtschaft Über 3000 Rechtsbegriffe kostenlos und verständlich erklärt!. Einkünfte aus LuF werden im Einkommensteuergesetz abschließend geregelt und von anderen Einkunftsarten klar abgegrenzt Zu den Einkünften aus LuF gehören insbesondere die Einkünfte aus dem Betrieb von Landwirtschaft, Forstwirtschaft, Weinbau, Gartenbau und aus allen Betrieben, die Pflanzen und Pflanzenteile mit Hilfe der Naturkräfte gewinnen. Land und Forstwirtschaft ist die planmäßige Nutzung der natürlichen Kräfte des Grund und Bodens zur Erzeugung von Pflanzen und Tieren und die Verwertung der dadurch gewonnenen Erzeugnisse Hierzu gehören auch Einkünfte aus Weinbau, Gartenbau und sonstigen land und forstwirtschaftlichen Nutzungen sowie Einkünfte aus der Jagd im Rahmen.

Einkünfte aus Land und Forstwirtschaft Definition Einkünfte aus Land und Forstwirtschaft iSd § 2 Abs 1 Nr 1 iVm § 13 EStG (kurz Einkünfte aus LF) umfassen ua Einkünfte aus Landwirtschaft, Forstwirtschaft, Weinbau, Gartenbau und unter bestimmten Bedingungen aus der Tierzucht und Tierhaltung (§ 13 Abs 1 EStG koppelt dies an eine bestimmte Zahl von "Vieheinheiten" – hier. Land und Forstwirtschaft ist die planmäßige Nutzung der natürlichen Kräfte des Grund und Bodens zur Erzeugung von Pflanzen und Tieren und die Verwertung der dadurch gewonnenen Erzeugnisse Hierzu gehören auch Einkünfte aus Weinbau, Gartenbau und sonstigen land und forstwirtschaftlichen Nutzungen sowie Einkünfte aus der Jagd im Rahmen. Online Formular und Download Anlage L für Einkünfte aus Land und Forstwirtschaft;.

Online Formular und Download Anlage L für Einkünfte aus Land und Forstwirtschaft;. Einkünfte aus LuF werden im Einkommensteuergesetz abschließend geregelt und von anderen Einkunftsarten klar abgegrenzt Zu den Einkünften aus LuF gehören insbesondere die Einkünfte aus dem Betrieb von Landwirtschaft, Forstwirtschaft, Weinbau, Gartenbau und aus allen Betrieben, die Pflanzen und Pflanzenteile mit Hilfe der Naturkräfte gewinnen. Einkünfte aus Land und Forstwirtschaft 47 3 Keine Einkünfte aus Land und Forstwirtschaft 49 4 Abgrenzung zu anderen Einkunftsarten 50 zum Beispiel bei den Stückländereien, dann bildet der Wirtschaftsteil den Einheitswert Die Bewertung wird auf der Grundlage des Ertrags durchgeführt.

Online Formular und Download Anlage L für Einkünfte aus Land und Forstwirtschaft;. Einkünfte aus LuF werden im Einkommensteuergesetz abschließend geregelt und von anderen Einkunftsarten klar abgegrenzt Zu den Einkünften aus LuF gehören insbesondere die Einkünfte aus dem Betrieb von Landwirtschaft, Forstwirtschaft, Weinbau, Gartenbau und aus allen Betrieben, die Pflanzen und Pflanzenteile mit Hilfe der Naturkräfte gewinnen. BMF Tarifermäßigung bei Einkünften aus Land und Forstwirtschaft nach § 32c EStG Die Europäische Kommission hat am 30 Januar durch Beschluss festgestellt, dass es sich bei § 32c EStG um eine mit dem Binnenmarkt vereinbare Beihilfe handelt Die steuerabschnittsübergreifende Tarifermäßigung ist daher nach Artikel 39 Absatz 8 Satz 2 des JStG 19 (BGBl.

Land Und Forstwirtschaft Lexikon Des Steuerrechts Smartsteuer

Land Und Forstwirtschaft Lexikon Des Steuerrechts Smartsteuer

Einkommensteuer Was Ist Die Einkommensteuer Microtech Gmbh

Einkunfte Aus Land Und Forstwirtschaft Beispiel のギャラリー

Einfuhrung In Das Steuerrecht Pdf Free Download

Land Und Forstwirtschaft Lexikon Des Steuerrechts Smartsteuer

Private Verausserungsgeschafte Lexikon Des Steuerrechts Smartsteuer

Karl Bruckner Steuerberater Ppt Herunterladen

Anlage L Elster Elster Tutorial Steuererklarung Selber Machen Youtube

Iii Die Ermittlung Der Einkunfte Und Der Est Pdf Kostenfreier Download

Weiterbildung Fachassistent In Land Und Forstwirtschaft Taxspotting

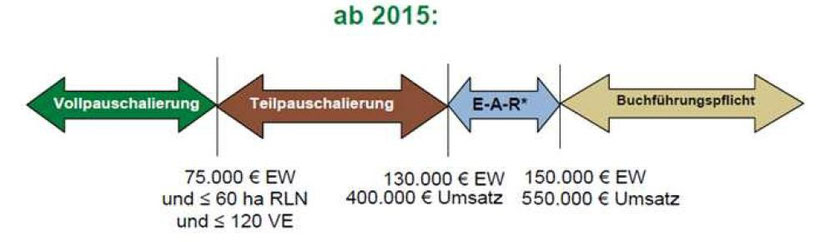

Neue Pauschalierung Ab 1 1 15 Pauschvo 15 Steuerberater Mag Hans Weiss

Http Www Waldbauernverband De 10 Cms Upload Pdf Dateien Befoersterungsvertraege Steueraspekte Hillebrand Vortrag Herbsttagung Freigegeben Pdf

Land Und Forstwirtschaft Lexikon Des Steuerrechts Smartsteuer

Www Etl Agrar Forst De Zeigepdf Pdf Stossdaempfer Fuer Steuern

Www Bundesfinanzministerium De Content De Downloads Bmf Schreiben Steuerarten Einkommensteuer 09 18 Tarifermaessigung 32c Estg Pdf Blob Publicationfile V 13

Www Baselland Ch Politik Und Behorden Direktionen Finanz Und Kirchendirektion Steuerverwaltung Steuerbuch Band 2 Unternehmen Downloads Band2 024 Pdf

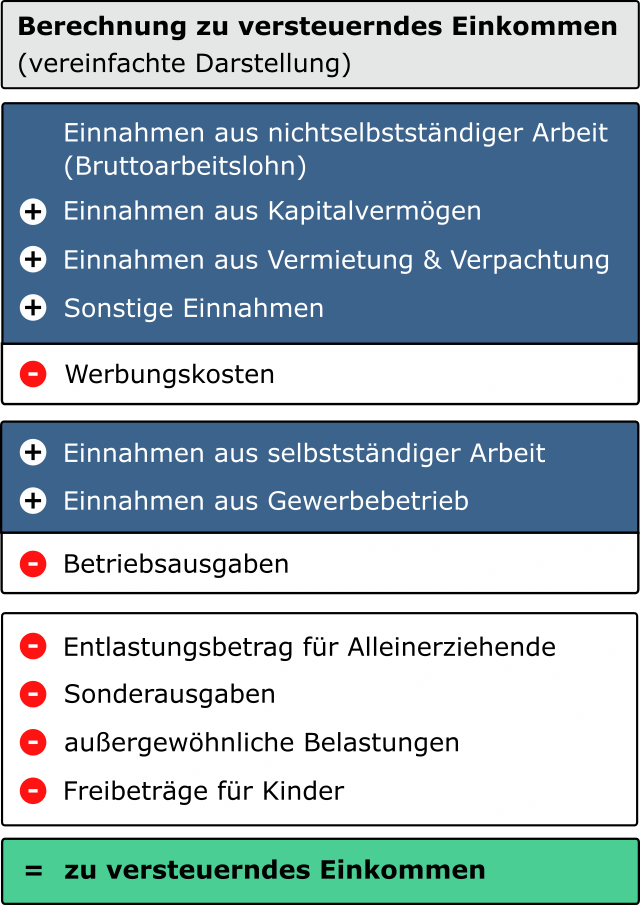

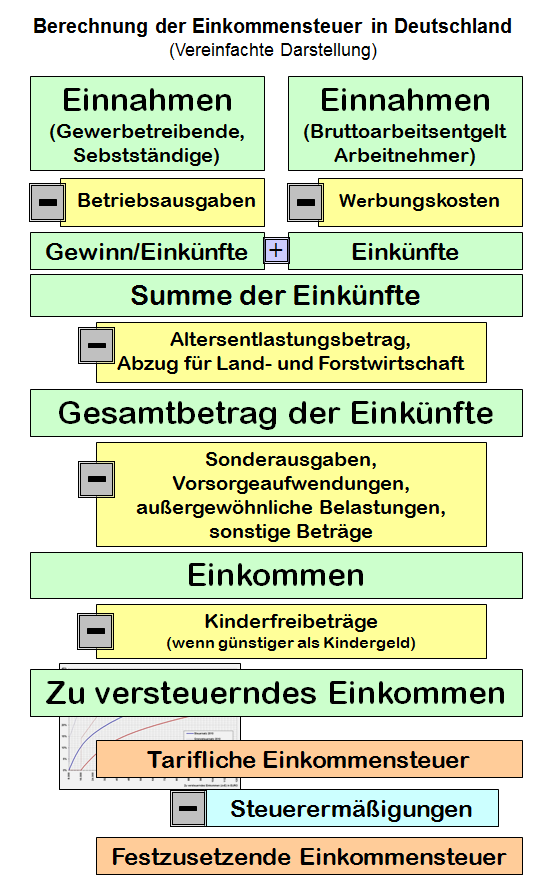

Wie Wird Das Zu Versteuernde Einkommen Berechnet

Altersentlastungsbetrag Wikipedia

Land Und Forstwirtschaft Lexikon Des Steuerrechts Smartsteuer

Liebhaberei Im Forstbetrieb Ein Unterschatztes Steuerproblem Lwk Niedersachsen

Svlfg Beitragszuschuss

Http Www Ertragssteuerrecht De Media Estg 013 253 09 12 Komplett Pdf

Beispiele Kleiner Doralt Gesammelt Beispiele Kleiner Doralt Gesammelt Ii Einkommensteuer Einkunftsarten Subsidiarit Zinsen Aus Einer Bankeinlage Geh Ren Nur Studocu

Anlage Gun Gewinneinkaƒa Nfte Und Einkommen Aus Bayern

Einheit 1 Vorlesungsnotizen 1 Beispiel Steuerpflicht Abs Personen Studocu

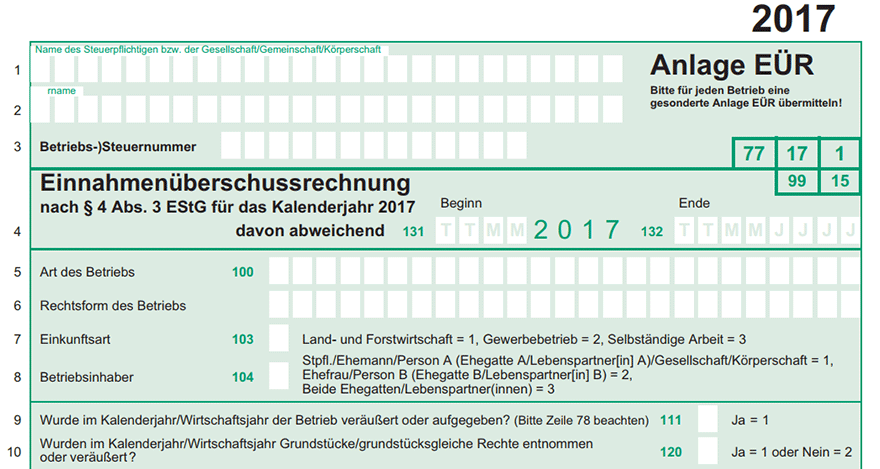

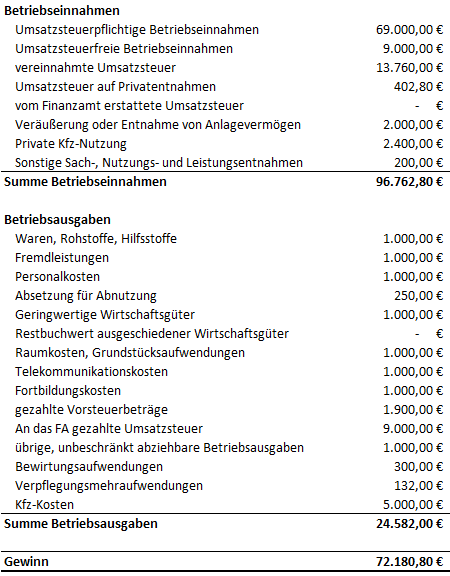

Einnahmen Uberschuss Rechnung Eur Beispiel Anleitung

Einkunfte Wikipedia

Familienbezogene Einkommensteuervergunstigungen Des 1a Estg Lexikon Des Steuerrechts Smartsteuer

Land Und Forstwirtschaft Lexikon Des Steuerrechts Smartsteuer

Zu Versteuerndes Einkommen Berechnen So Geht Es

Nebenbetriebe Und Tatigkeiten Land Und Forstwirtschaft Steuerberater Mag Hans Weiss

Http Www Kvw Muenster De Download Arbeitgeber Bv Infom Merkblatt Einkommensanrechnung 03 18 Pdf

Gewerbesteuer Lexikon Des Steuerrechts Smartsteuer

Einkommensteuer Lexikon Des Steuerrechts Smartsteuer

Steuern Sozialversicherung In Der Landwirtschaft Pdf Kostenfreier Download

Land Und Forstwirtschaft Lexikon Des Steuerrechts Smartsteuer

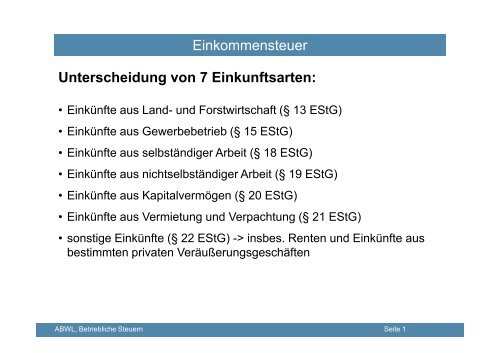

Einkommensteuer Unterscheidung Von 7 Einkunftsarten

Ermittlung Des Gewinns Aus Landund Forstwirtschaft Nach Durchschnittssatzen Pdf Kostenfreier Download

Land Und Forstwirtschaft Investitionen In Langfristige Substanzwerte Absichern Und Entwickeln Unternehmerkompositionen Stiftung Grunden

Www Toennemann De App Download Steuertippsfuerland Undforstwirte Pdf

Die Summe Der Einkunfte Ist Die Zusammenrechnung Der Positiven Und Oder Negativen Einkunfte Aus Den 7 Einkunftsarten Pdf Kostenfreier Download

Bauerliche Obstverarbeitung Dienstag 16 September Ppt Herunterladen

Land Und Forstwirtschaftlicher Betrieb Wikipedia

2

Lw Heute De Welche Instrumente Jetzt Fur Betriebe Relevant Sein Konnen Welche Instrumente Jetzt Fur Betriebe Relevant Sein Konnen

Die 7 Einkunftsarten Der Einkommensteuer Im Uberblick

Pu Finanzrecht Einkommensteuer Pdf Kostenfreier Download

Http Www Deubner Online De Mmocontent Output 729webml Pdf

Beitragsrecht Nach Dem Bsvg Ppt Herunterladen

Einkommensteuerrecht Der Ppt Video Online Herunterladen

Einkommensteuer Unterscheidung Berechnung

Zu Versteuerndes Einkommen Worauf Zahlen Sie Steuern

Gewinnermittlung In Der Land Und Forstwirtschaft Recht Finanzen

Www Lff Rlp De Fileadmin User Upload Zbv Pdf Vordrucke Lff18 Lff18 Beih011 M Eink C3 nfte Pdf

Einkunfte Aus Gewerbebetrieb Definition Erklarung Beispiele Ubungsfragen

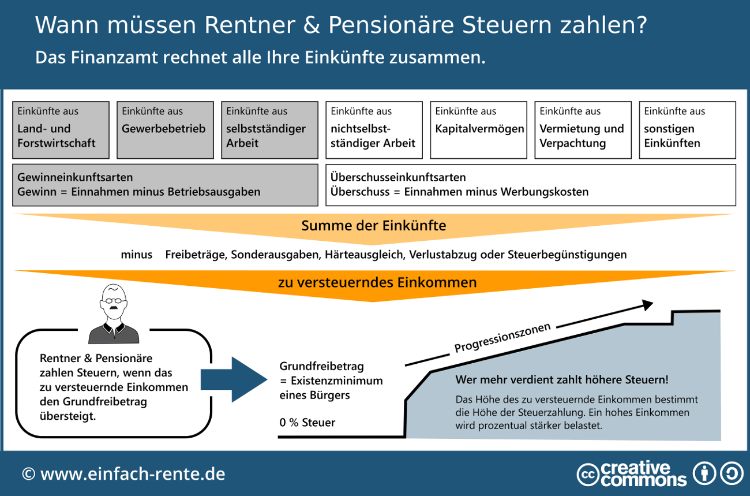

Wann Muss Ich Als Rentner Steuern Zahlen Infografik Beispiel

Www Lindeverlag At Buch Abc Der Steuern Im Privat Und Unternehmensbereich 6335 B Leseprobe B 3 Pdf

Www Elterngeld Net Saarland Ab 01 07 15 Infoblatt Anlage Gun Pdf

Existenzgrundung Und Steuern Springerlink

2

Steuern Fur Unternehmensgrunder Pdf Free Download

Einkunftsarten Definition Erklarung Beispiele Ubungsfragen

Altersentlastungsbetrag Lexikon Des Steuerrechts Smartsteuer

Einkunfte Aus Nichtselbstandiger Arbeit Definition Erklarung Beispiele Ubungsfragen

Steuerreform Entlastet Land Und Forstwirtschaft Um 1 Millionen Euro Bmlrt Gv At

Steuern In Der Land Und Forstwirtschaft Aktuelles Und Anderungen Pdf Free Download

Gewerbebetrieb Lexikon Des Steuerrechts Smartsteuer

Tarifglattung Fur Einkunfte Aus Land Und Forstwirtschaft Taspo De

Land Und Forstwirtschaft ᐅ Definition Einkunfte Steuer

Buchhaltung Und Rechnungswesen Erfordernis Vorschriften Und Aussagekraft Pdf Kostenfreier Download

Http Www Etl Agrardienst De Zeigepdf Pdf Marcel Gerds Steuerfalle Sonderbetriebsvermoegen

Immobilienertragsteuer In Der Land Und Forstwirtschaft Steuerberater Mag Hans Weiss

Rdb Manz At Document Rdb Tso Enfindokte Formats 1 Pdf

Ppt Gewerbeordnung Powerpoint Presentation Free Download Id

Ppt Gewerbeordnung Powerpoint Presentation Free Download Id

2

Ferienimmobilien Die Besteuerung

Einkunfte Aus Land Und Forstwirtschaft Steuerliche Behandlung Recht Finanzen

Http Www Wbvregensburg Nord De Steuertippslaufowijan19 Pdf

Einfuhrung Steuerlehre Ppt Herunterladen

Bayerisches Staatsministerium Der Finanzen Steuertipps Fur Familien Pdf Kostenfreier Download

Alle Steuerfreibetrage 19 Entlastung Fur Viele Steuerzahler Ionos

Eur Einleitung Pierre Tunger

Estg Auf Funfzehn Blicken Pdf Free Download

Neue Pauschalierung Ab 1 1 15 Pauschvo 15 Steuerberater Mag Hans Weiss

Http Www Kindertagespflege Koeln De Wp Content Uploads Bsk Pdf Manager 17 08 Merkblatt Zum Begriff Des Einkommens 16 10 18 Pdf

Steuer Kettwig De Einkunftsarten Die Sieben Einkunftsarten Kurz Erklaert Print Pdf

Einnahmen Einkunfte Einkommen So Wird Ihre Einkommensteuer Berechnet Vlh

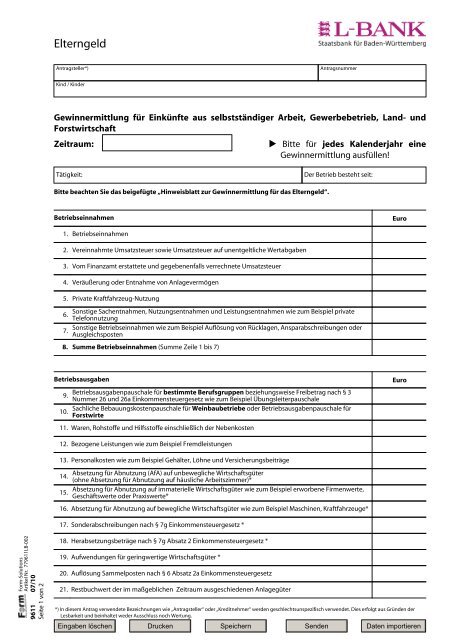

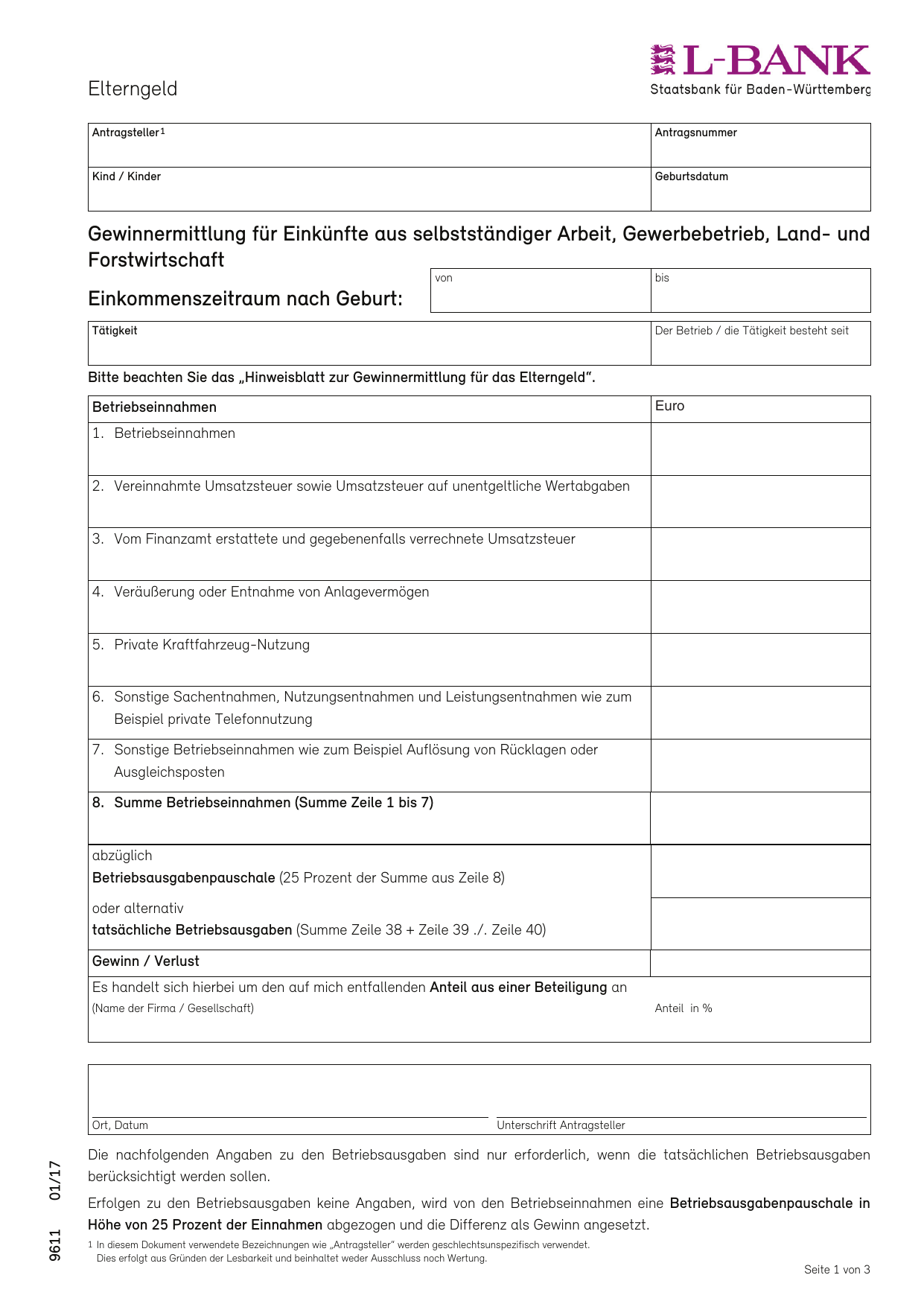

Elterngeld Formular Gewinnermittlung Bei Selbstandigem

4 2 Ausserlandwirtschaftliches Einkommen Landwirtschaftskammer

Land Und Forstwirtschaft Steuerberater Jens Pressler

Einkommensteuer Was Ist Die Einkommenssteuer Billomat

Elterngeld Gewinnermittlung Fur Einkunfte Aus L Bank

Die Einkunftsarten Im Einzelnen Springerlink

Buchfuhrung In Der Landwirtschaft Welcher Kontenrahmen Tipps

Wirtschaftsjahr Lexikon Des Steuerrechts Smartsteuer

Steuerfreie Negative Einkunfte Nach 2a Estg Lexikon Des Steuerrechts Smartsteuer

Karl Bruckner Steuerberater Ppt Herunterladen

Steuererklarung 18 Start Basisangaben

Elixaland Einkunfte Aus Land Und Forstwirtschaft Oder Aus Gewerbebetrieb