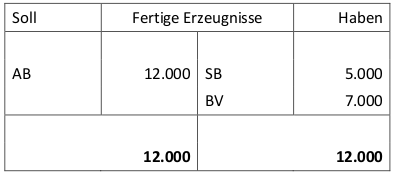

Unfertige Erzeugnisse Bilanz

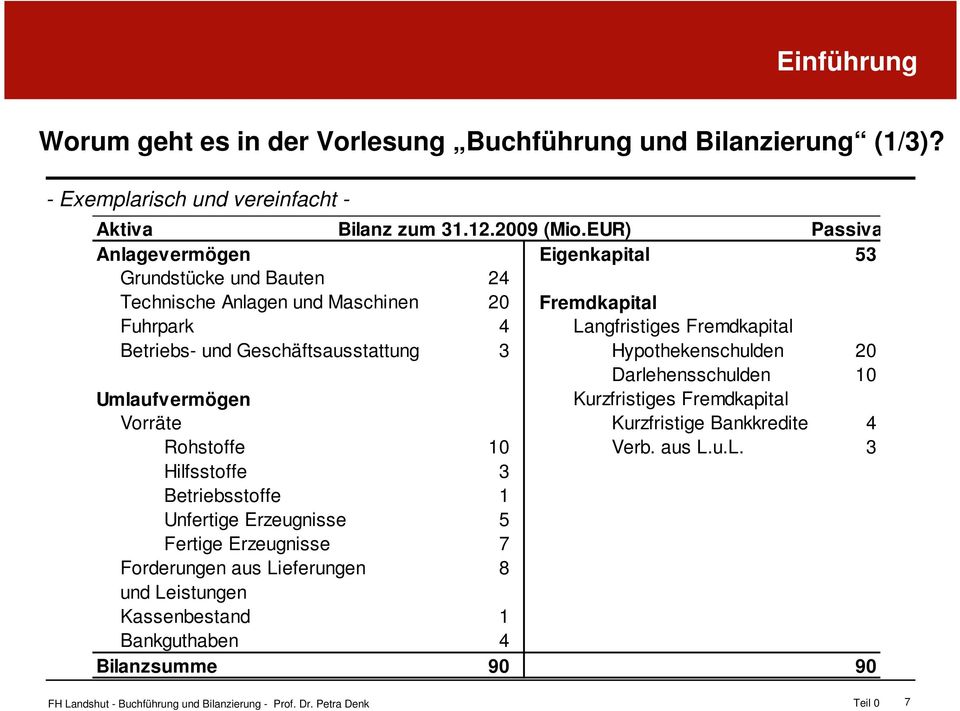

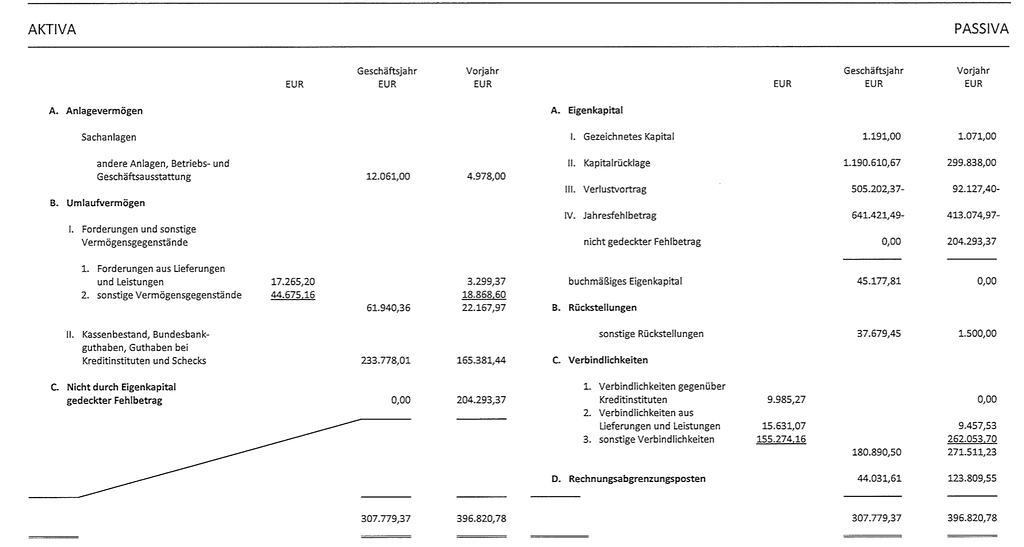

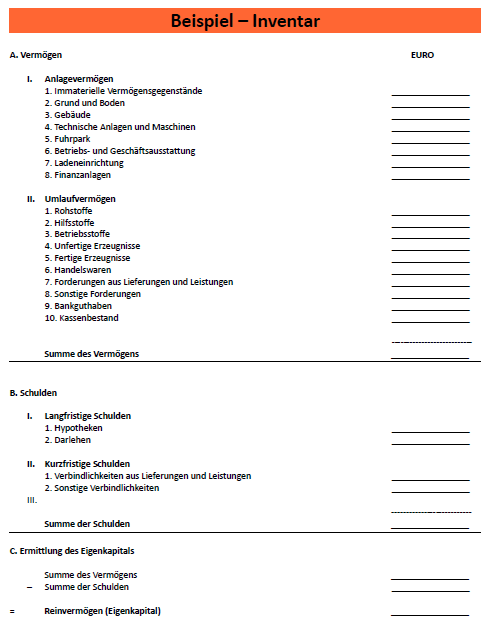

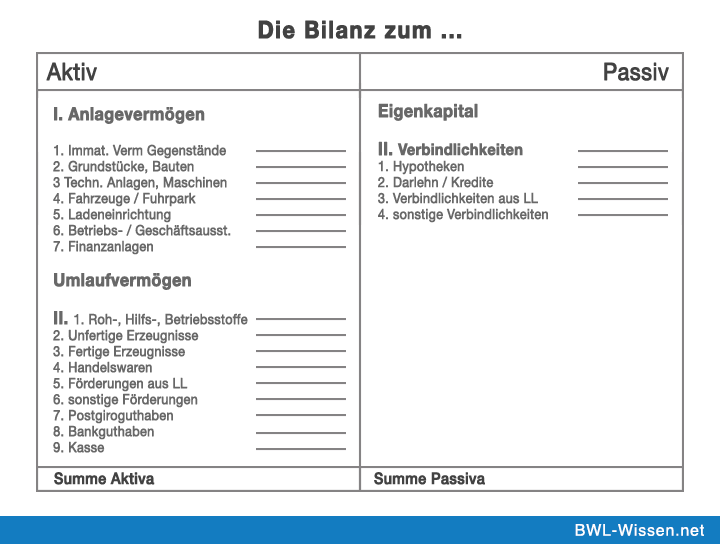

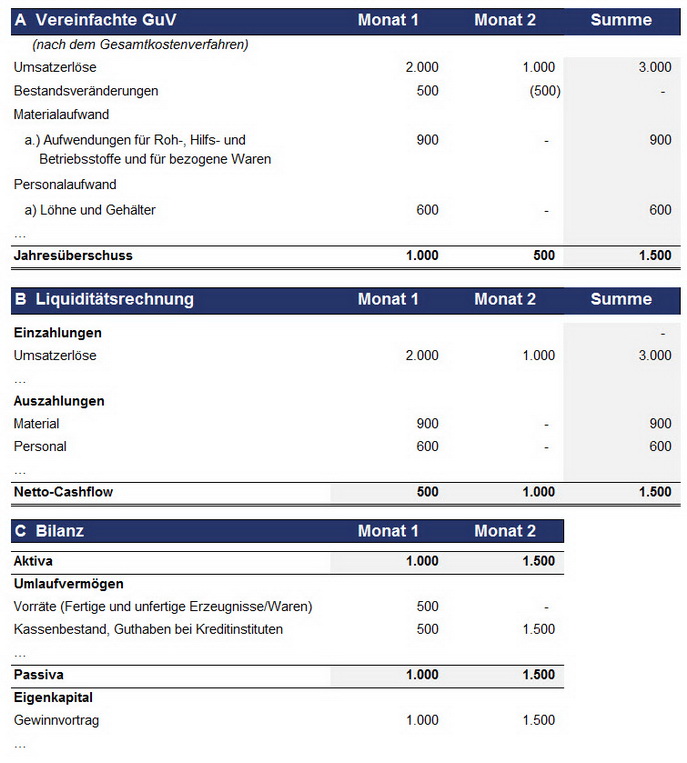

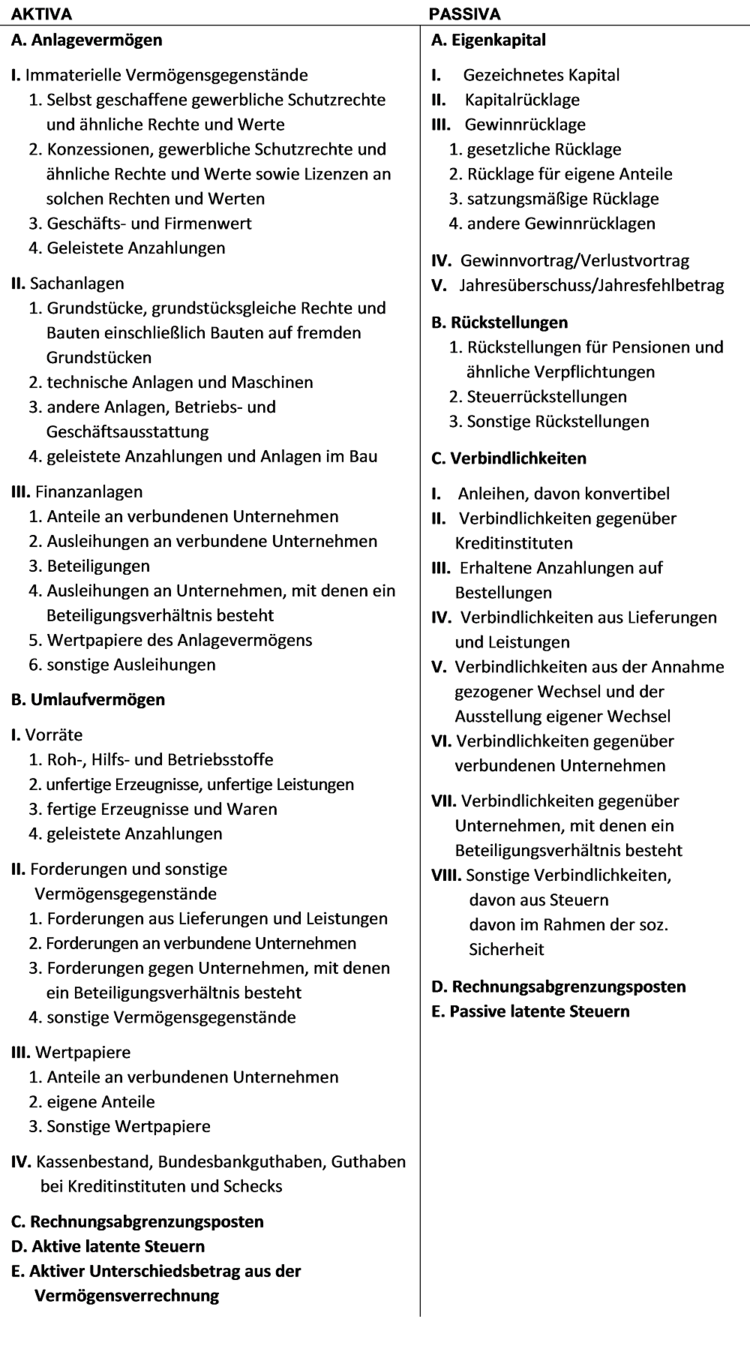

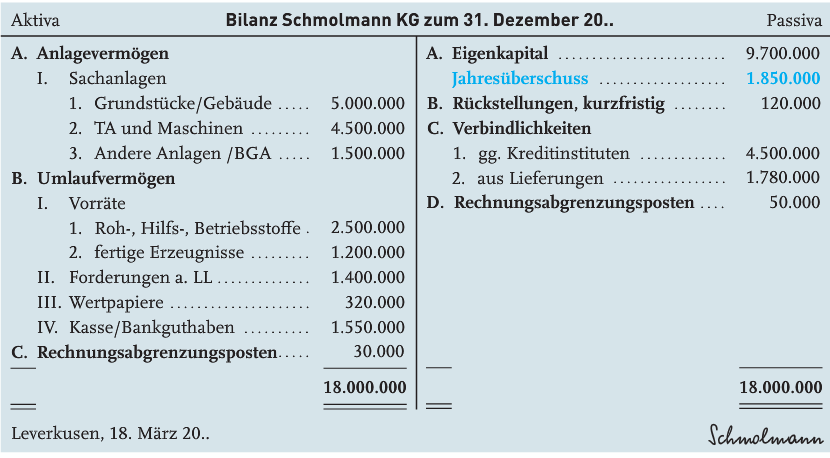

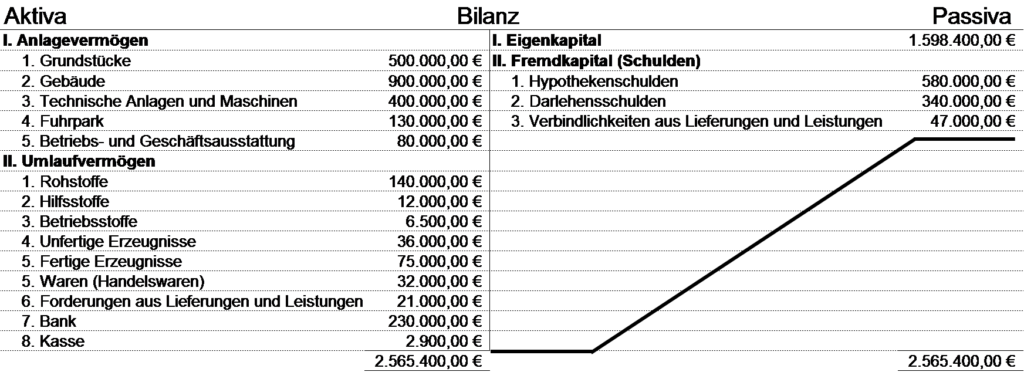

Bilanz Hallo zusammen, könntet ihr bitte sagen, ob die auf dem Foto zu sehende Bilanz eine offizielle Bilanzgestaltung ist Die, die man zB an der Uni gezeigt bekommt, sieht anders und ausführlicher aus Wo sind hier zB Fertige oder unfertige Erzeugnisse?.

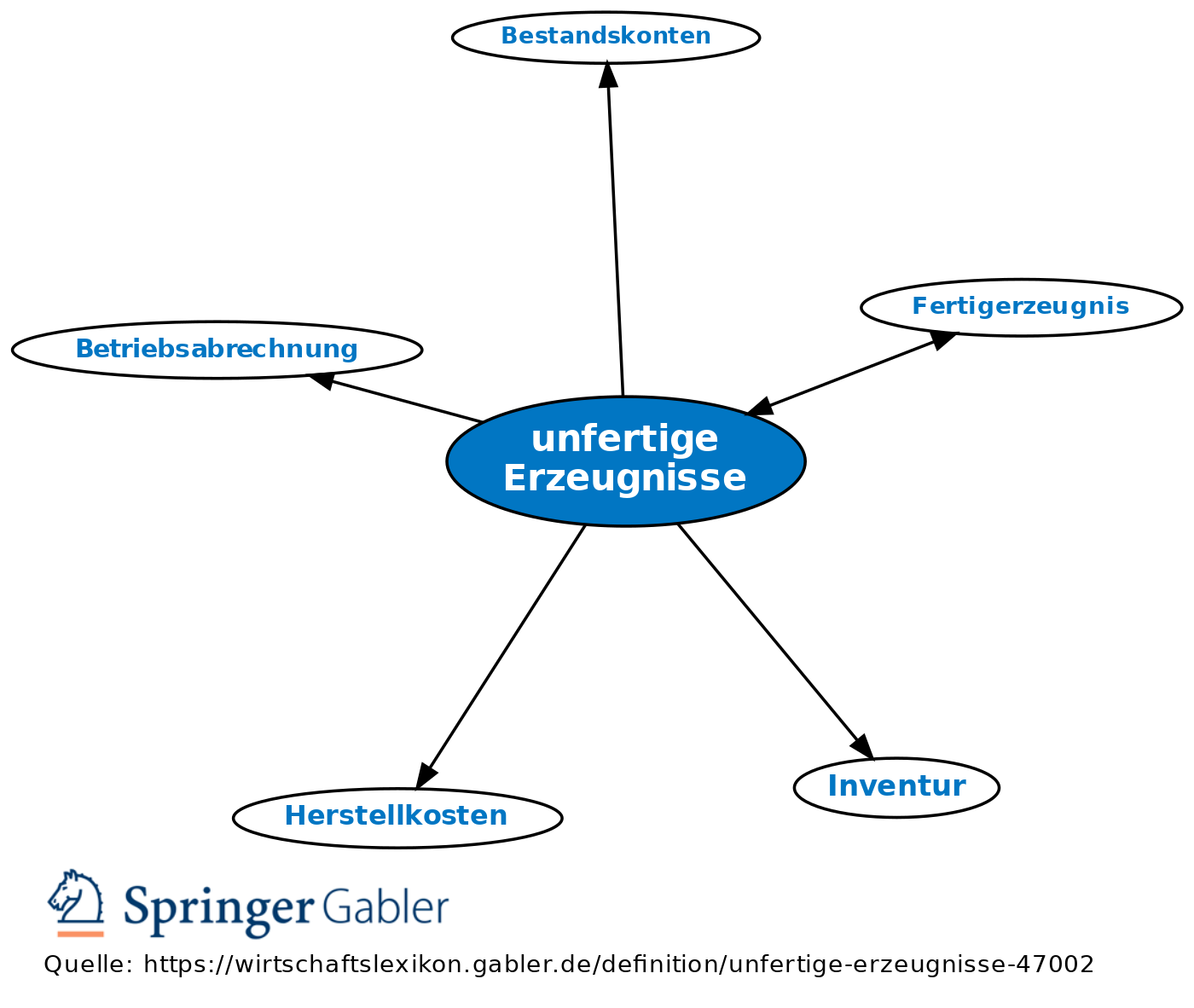

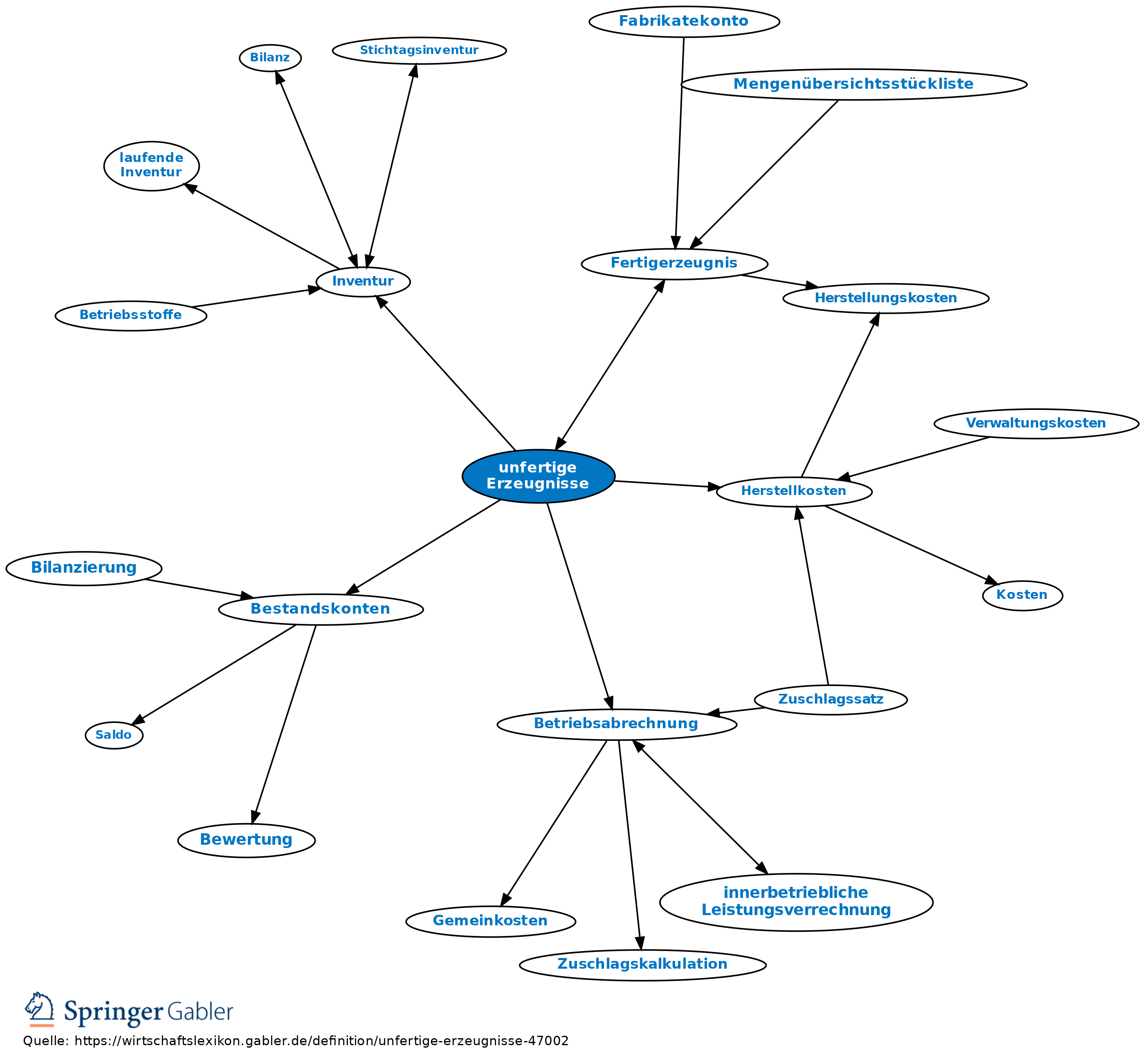

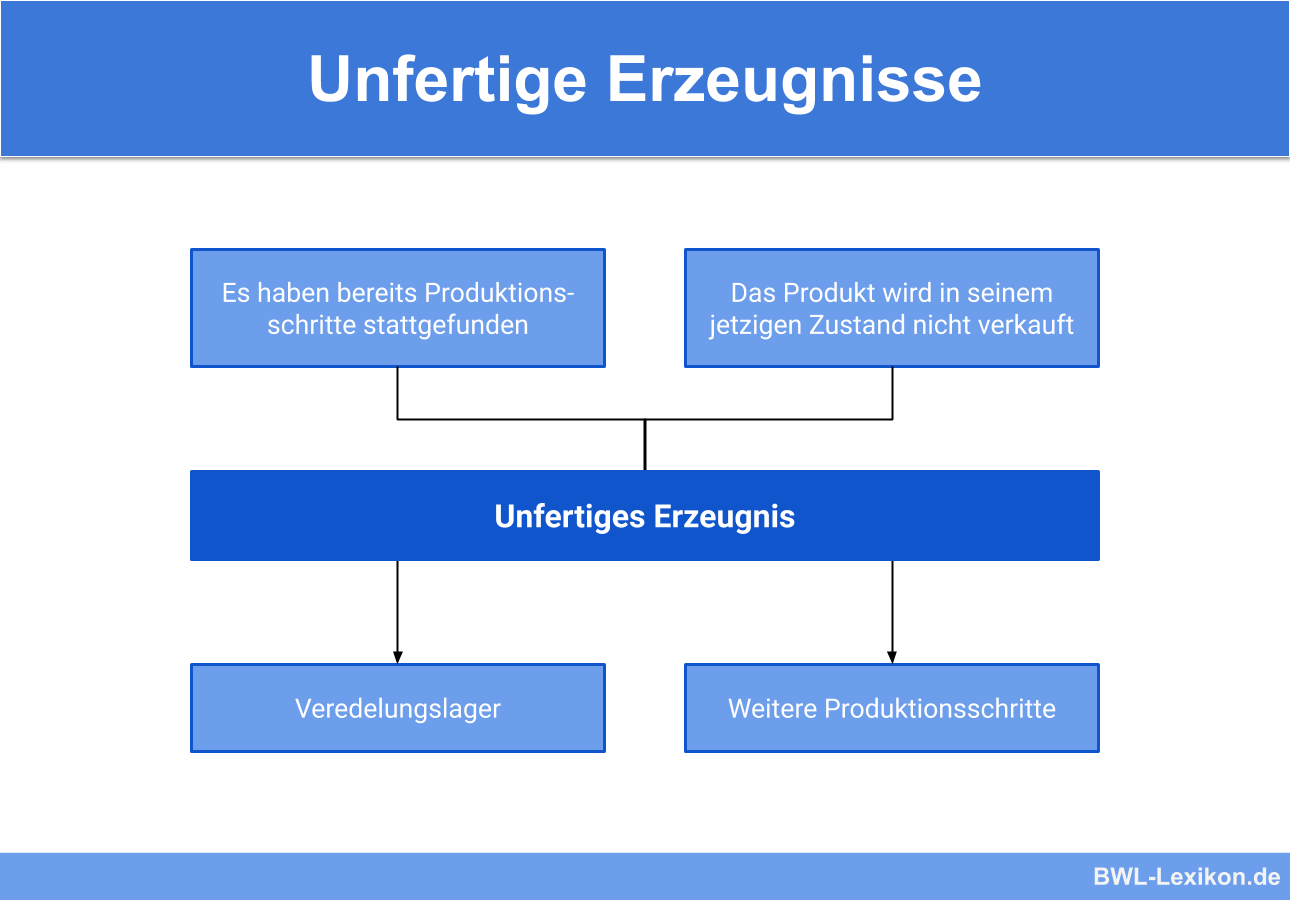

Unfertige erzeugnisse bilanz. Wo sind Rohstoffe usw?. Wo werden die Fertigerzeugnisse und Unfertige Erzeugnisse in der Bilanz vermerkt?. Unfertige Erzeugnisse sind Halbfabrikate und Zwischenerzeugnisse Dies beinhaltet alle von einem Betrieb erstellten, aber noch nicht absatzreife Erzeugnisse Sie sind für die weitere Bearbeitung vorgesehen und haben schon Kosten verursacht Dazu gehören Fertigungsmaterial, Fertigungslöhne und Fertigungsgemeinkosten.

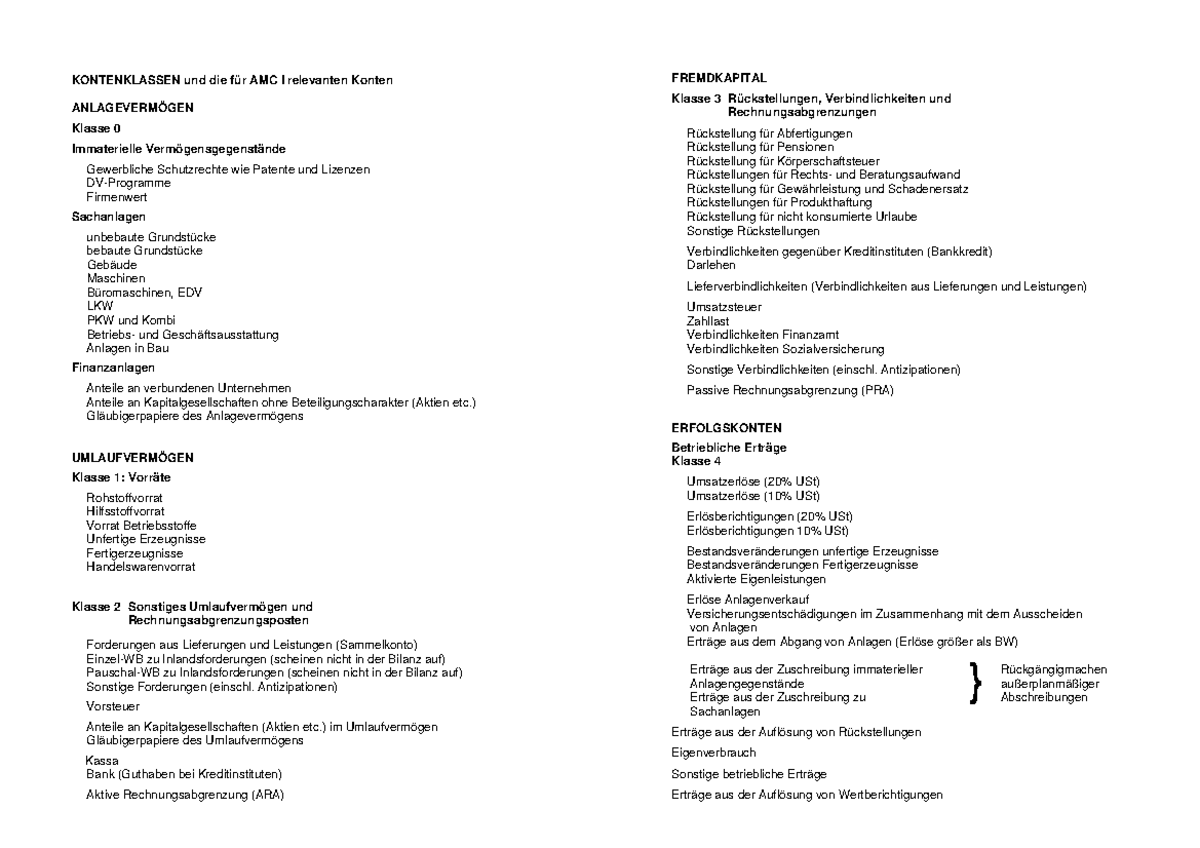

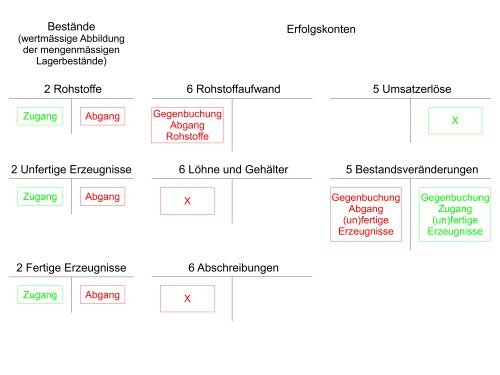

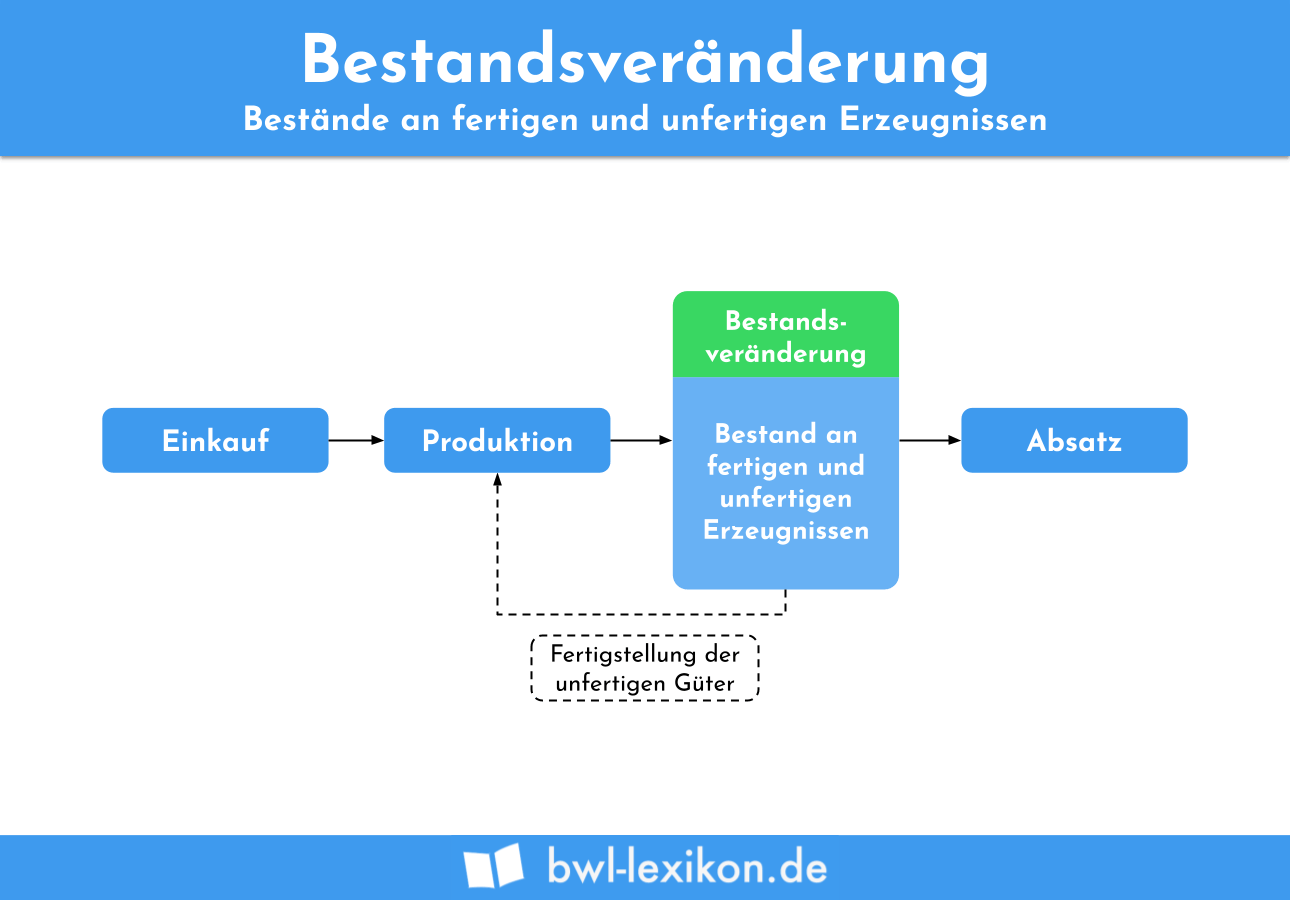

Im Umlaufvermögen, als Unterpunkt der Vorräte Bestandsveränderung Kontotyp Erfolgskonto, Passivkonto, Saldo in GuV Fertig/Unfertige Erzeugnisse Kontotyp Ertragskonto, Aktivkonto, Saldo in SBK. Soweit zum Bilanzstichtag unfertige Erzeugnisse bzw unfertige Leistungen vorhanden sind, müssen diese in der Bilanz als Vermögensgegenstände bzw Wirtschaftsgüter angesetzt werden Und zwar in Höhe der Aufwendungen, die durch die Herstellung bis zum Aufnahmezeitpunkt entstanden sind. Alle Jahre wieder und es stellt sich jährlich die Frage, wie im Handwerk die halbfertigen Leistungen richtig bewertet werden, um eine exakte Aussage über den aktuellen Leistungsstand des Handwerksbetriebs im Jahresabschluss treffen zu können Die halbfertigen Leistungen stellen Vermögensgegenstände dar und müssen deshalb in der Bilanz in der Höhe der Aufwendungen, die durch die.

Soweit zum Bilanzstichtag unfertige Erzeugnisse bzw unfertige Leistungen vorhanden sind, müssen diese in der Bilanz als Vermögensgegenstände bzw Wirtschaftsgüter angesetzt werden Und zwar in Höhe der Aufwendungen, die durch die Herstellung bis zum Aufnahmezeitpunkt entstanden sind. Bilanzierung bezeichnet zunächst den Kontenausgleich von Soll und HabenEine zweite Bedeutung ist der Ansatz der Bilanz, der sich aus §§ 242, 246ff HGB für Kaufleute ergibtDiese gibt am Ende eines Geschäftsjahres Aufschluss über alle materiellen Bewegungen und Vermögensgegenstände eines Unternehmens. Das Konto 3901 Bestandesänderungen fertige Erzeugnisse ist in der Gruppe Betrieblicher Ertrag aus Lieferungen und Leistungen / Erlösminderungen.

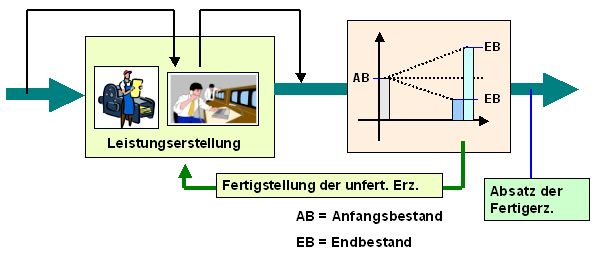

B) In kleineren Betrieben werden mitunter keine Bestandskonten für unfertige Erzeugnisse geführt, sondern gemischte Konten, die gleichzeitig als Herstellkonten dienen (Klasse 7) Diese Konten nehmen die gesamten Herstellkosten auf;. Ihr Saldo zeigt den jeweiligen Bestand an unfertigen Erzeugnissen, uU einschließlich des Bruttogewinns. Bestandsveränderung einfach erklärt Eine Bestandsveränderung ist die Erhöhung oder Minderung des Bestandes an unfertigen und fertigen ErzeugnissenEin Beispiel für unfertige Erzeugnisse sind Fensterrahmen, die schon fertig zugeschnitten, aber noch nicht zusammengeschraubt sind.

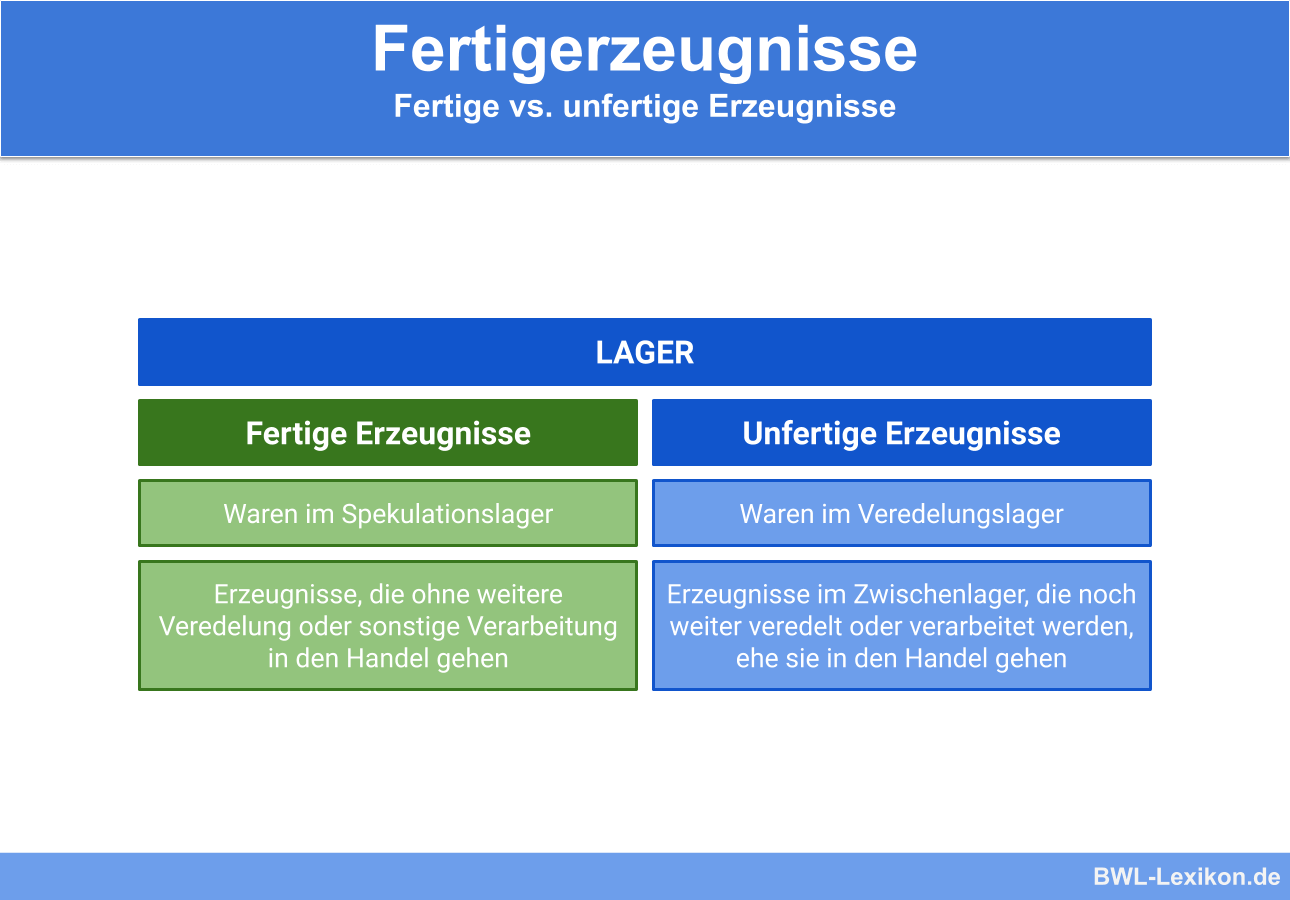

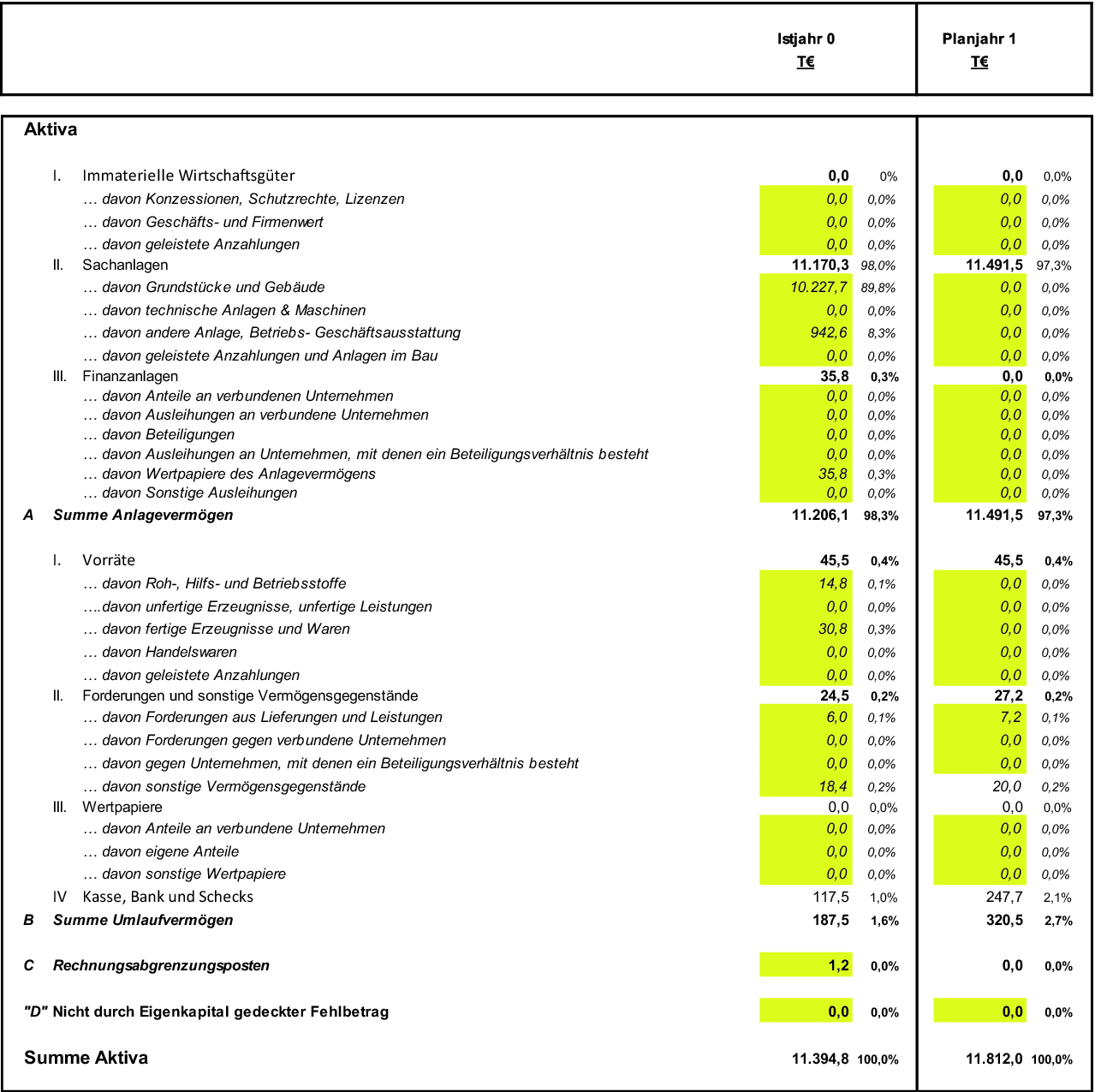

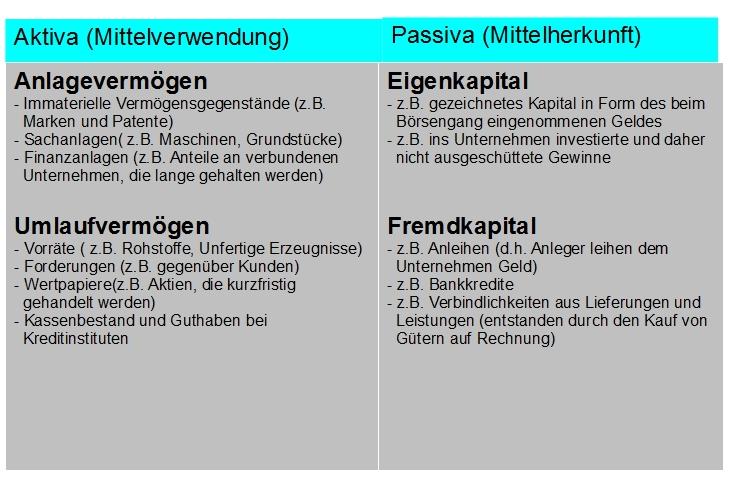

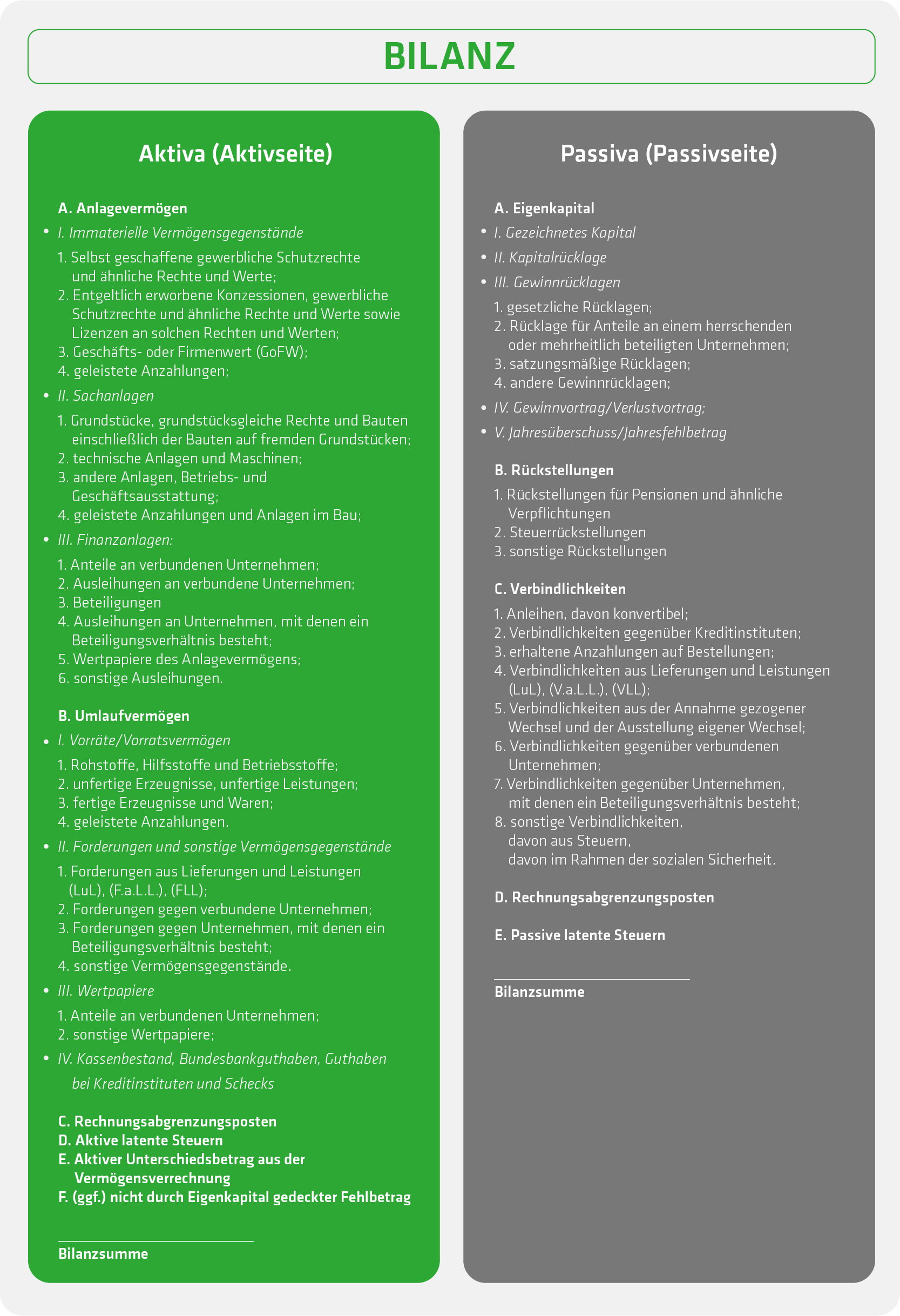

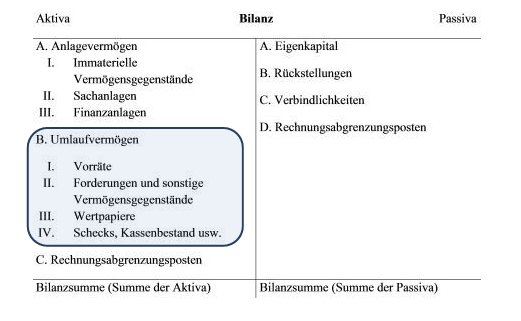

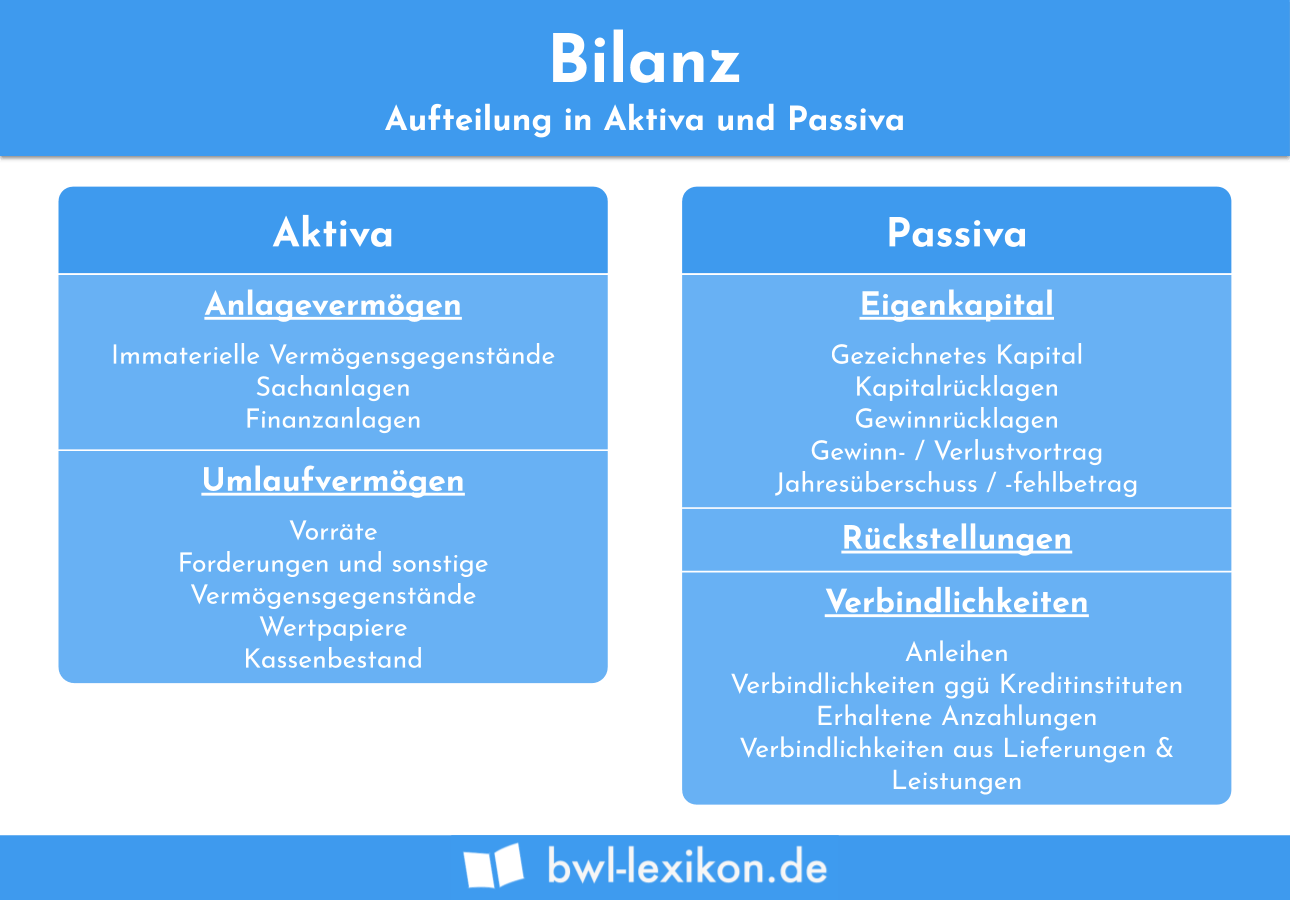

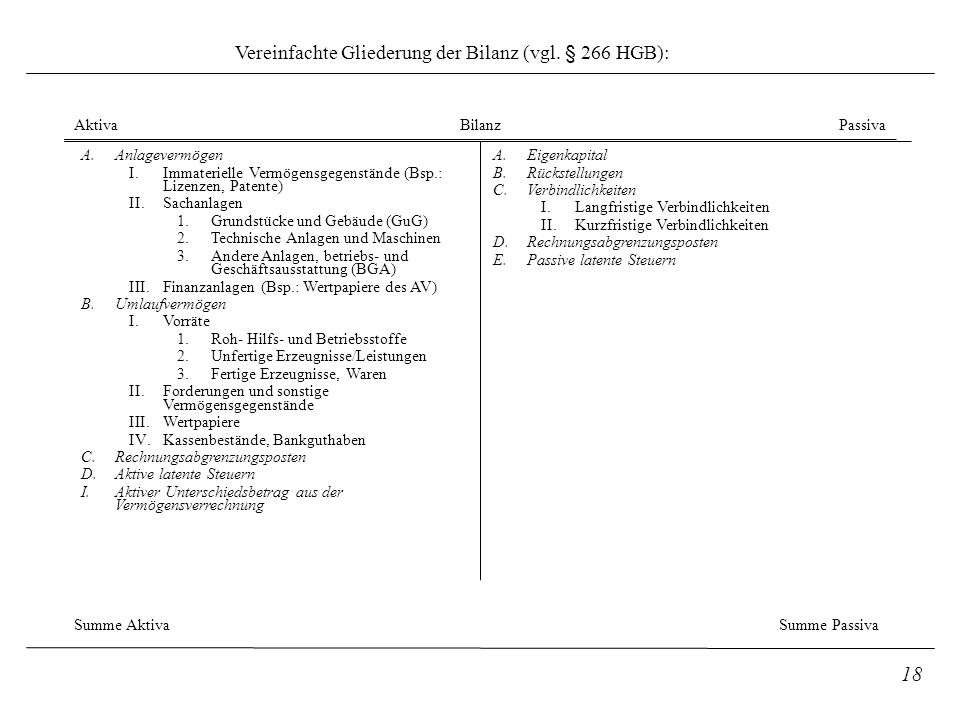

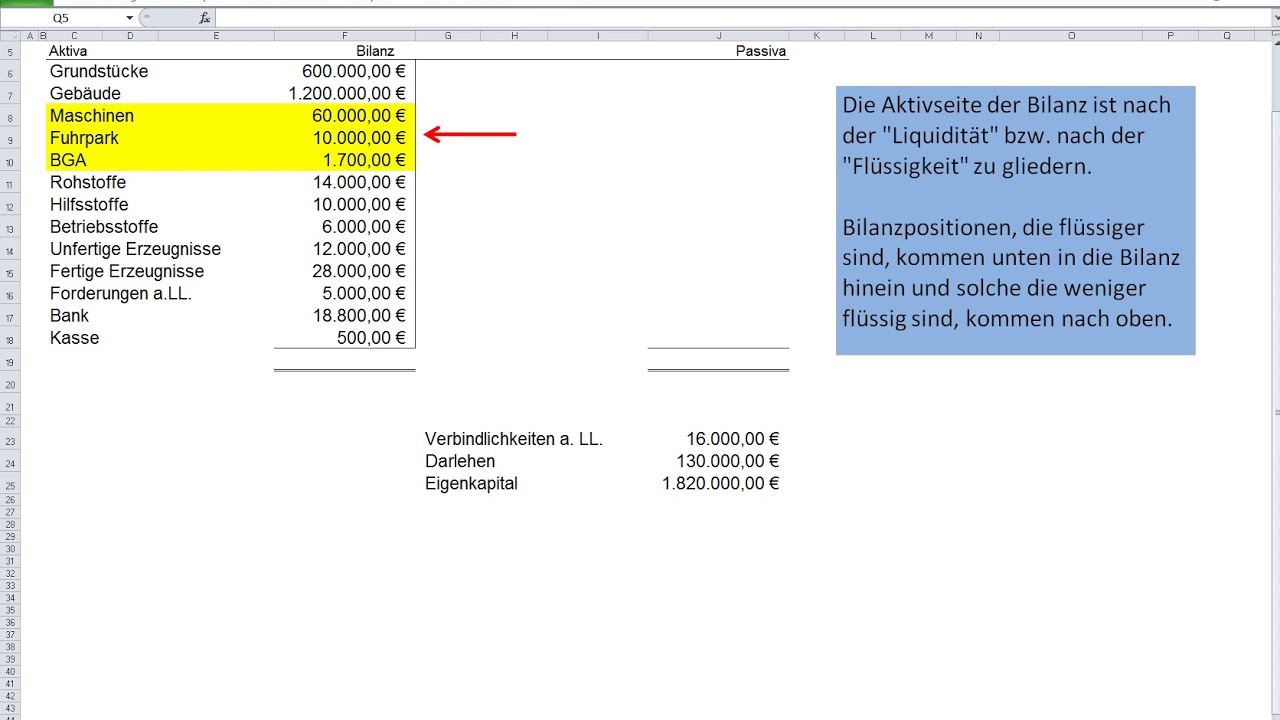

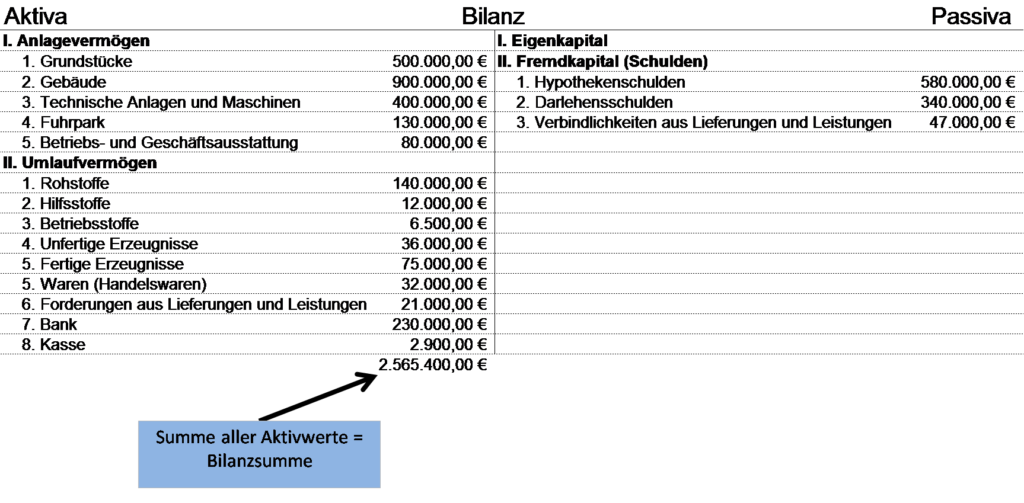

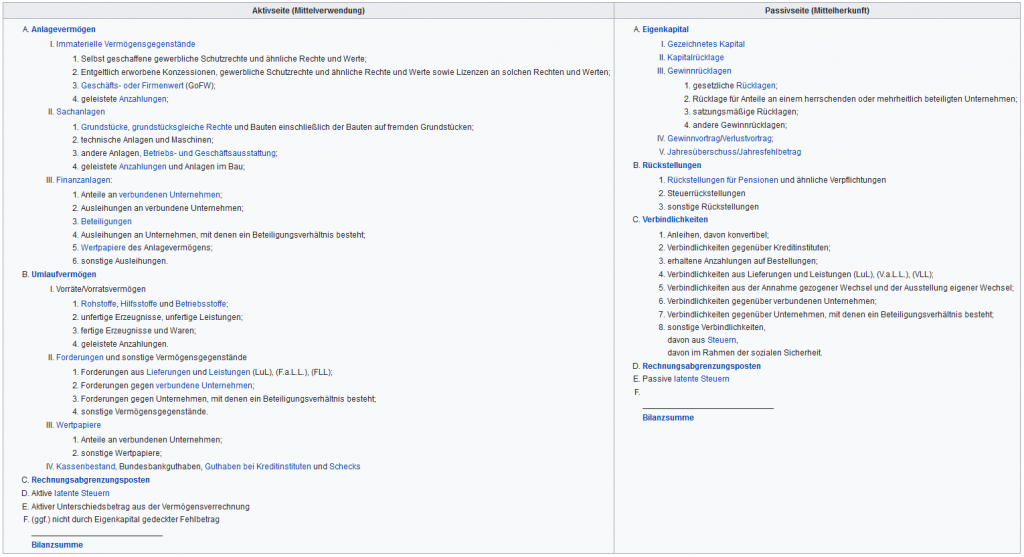

In der Bilanz sind die Vorräte auf der Position B I zu finden Als Vorräte werden die auf Lager befindlichen, für den Produktions und Absatzprozess bestimmten Werkstoffe und Produkte bezeichnet, die in der Bilanz unter den Positionen Roh, Hilfs und Betriebsstoffe sowie unfertige Erzeugnisse (Halbfabrikate) und fertige Erzeugnisse (Fertigprodukte) ausgewiesen werden. Das Unternehmen hat ein Wahlrecht zwischen dem Ansetzen der Wertuntergrenze 227,50 € oder der Wortobergrenze 249,56 €Hieraus würde sich eine Bilanzsumme von 312 * 227,50 € = € oder 312 * 249,56 € = ,72 € ergeben Dem Unternehmen sind bereits aus Verkaufsgesprächen und bisherigen Warengeschäften Erlösminderungen bekannt. Unfertige Erzeugnisse Enthält Beispiele · Definition · Formeln · Übungsfragen Unfertige Erzeugnisse oder Halbfabrikate sind Artikel in einem Unternehmen , die sich in der Produktion befinden, aber noch nicht zu den fertigen Erzeugnissen zählen.

Bilanz Hallo zusammen, könntet ihr bitte sagen, ob die auf dem Foto zu sehende Bilanz eine offizielle Bilanzgestaltung ist Die, die man zB an der Uni gezeigt bekommt, sieht anders und ausführlicher aus Wo sind hier zB Fertige oder unfertige Erzeugnisse?. Unfertige Erzeugnisse müssen ebenfalls bewertet werden, denn unfertige Erzeugnisse oder Halbfabrikate sind Artikel des Unternehmens, die sich zwar noch in der Produktion befinden und daher noch nicht zu den fertigen Erzeugnissen zählen sie fließen als Vermögensgegenstände in die Bilanz ein Fertige Erzeugnisse können abverkauft. Unfertige Bauten auf fremden Grund und Boden sind nach dem Grundsatz der wirtschaftlichen Betrachtungsweise als unfertige Erzeugnisse beim Hersteller zu bilanzieren, auch wenn sie juristisch (§§ 93, 946 BGB) Eigentum des Auftraggebers sind Siehe auch Umlaufvermögen (mit Literaturangaben).

Den unfertigen Erzeugnissen werden die unfertigen Leistungen (Dienstleistungen) gleichgestellt Fertige Erzeugnisse sind Produkte, die in dem bilanzierenden Unternehmen hergestellt und in verkaufs. Unfertige und fertige Erzeugnisse, Waren und noch nicht abrechenbare Leistungen sind in der Bilanz mit den Herstellungskosten anzusetzen Darauf erhaltene Anzahlungen sind nicht ertragswirksam, sondern als Passivposten in der Bilanz zu erfassen. B) In kleineren Betrieben werden mitunter keine Bestandskonten für unfertige Erzeugnisse geführt, sondern gemischte Konten, die gleichzeitig als Herstellkonten dienen (Klasse 7) Diese Konten nehmen die gesamten Herstellkosten auf;.

B I 3 HGB sind Fertigerzeugnisse und Waren auf der Aktivseite der Bilanz im Umlaufvermögen zu bilanzieren Der Gesetzgeber verlangt eine von Halbfabrikaten getrennte Bilanzposition, weil der Marktwert fertiger Produkte wesentlich höher ist als die Herstellungskosten unfertiger Erzeugnisse. Wo sind Rohstoffe usw?. Bilanzierung und Bewertung „unfertiger Leistungen“ Das ändert sich in der Bilanz 15 von Steuerberater Dr André Brüggemann, Hameln Immer mehr (zur Zeit rund 50 Prozent) aller Planungsbüros ermitteln ihre steuerlichen Einkünfte mit Hilfe einer Bilanz Für all diese ist das Thema „Bilanzierung unfertiger Leistungen“ ein wichtiges.

Die Summe aus unfertigen Eigenleistungen und unfertigen Fremdleistungen wird in der Bilanz im Umlaufvermögen als unfertige Leistungen ausgewiesen Um einer Bilanzverlängerung entgegen zu treten, erlauben die Bilanzierungsvorschriften, dass die unfertigen Leistungen mit den erhaltenen Anzahlungen saldiert werden. Mit Stellung der Schlussrechnung erfolgt auch der Eigentumsübergang an den Besteller und der bilanzierte Buchwert („Unfertige Erzeugnisse“, zu Herstellkosten bewertet) geht aus dem Unternehmen ab Es ergibt sich eine negative Bestandsveränderung, der Wert „Unfertige Erzeugnisse“ dieses Auftrags ist zu diesem Zeitpunkt dann wieder Null. Unfertige Erzeugnisse sind Waren, die noch nicht zu Ende produziert wurden und noch keinen verkaufsbereiten Zustand erreicht haben Beispielsweise ist für ein Unternehmen, das Werkzeuge herstellt, der produzierte Hammer im Ausgangslager ein fertiges Erzeugnis, ein Rohling ohne den Griff im Zwischenlager ein unfertiges Erzeugnis.

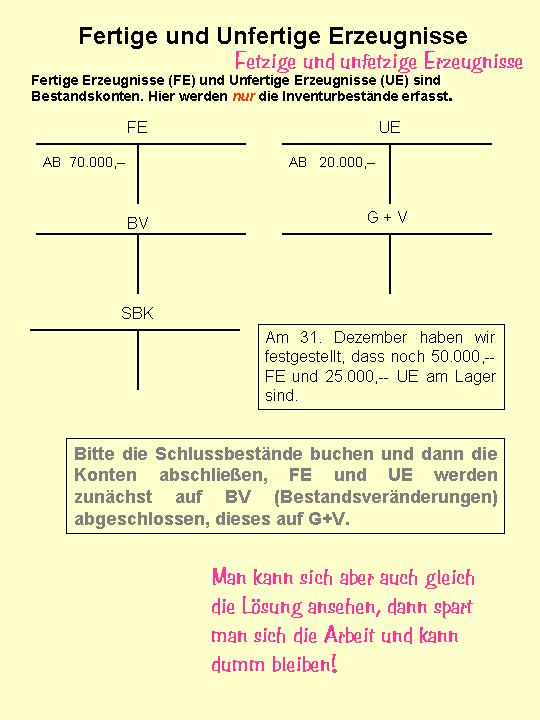

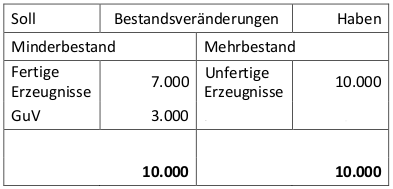

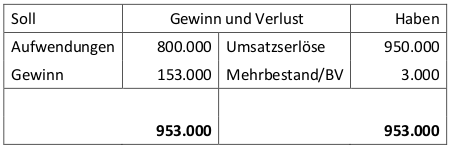

Bilanzierung von erhaltenen Abschlagszahlungen In der Bilanz eines Unternehmens findet sich auf der Passivseite unter dem Abschnitt Verbindlichkeiten die Position "erhaltene Anzahlungen auf Bestellungen" Im Bauunternehmen kann es sich dabei sowohl um bereits erhaltene Vorauszahlungen (ohne Vorliegen einer erbrachten Bauleistung) oder vereinnahmte Abschlagszahlungen für bereits erbrachte Bauleistungen handeln. Unfertige Erzeugnisse und Leistungen sind selbst erstellte Produkte bzw Dienstleistungen, die bereits einen Be und Verarbeitungsprozess durchlaufen haben, aber am Bilanzstichtag noch nicht verkaufsreif sind. Am Ende eines Geschäftsjahres (vielfach Bilanzstichtag 3112) können auf den aktiven Bestandskonten "Fertige Erzeugnisse" und "Unfertige Erzeugnisse" Mehrund Minderbestände festgestellt werden Aus Gründen der Übersichtlichkeit sind Mehrund Minderbestände auf dem Konto "Bestandsveränderungen" zu erfassen.

Um unfertige Dienstleistungen handelt es sich z B bei einer begonnenen Architektenleistung Im Regelfall erstreckt sich die Herstellung oder Dienstleistung über den Bilanzstichtag hinaus Aufwendungen, die im wirtschaftlichen Zusammenhang mit Provisionsvorschüssen stehen, sind nicht zu aktivieren, wenn kein Wirtschaftsgut entstanden ist 1 Die Aufwendungen eines Reisebüros, die im wirtschaftlichen Zusammenhang mit am Stichtag noch nicht realisierten Provisionserlösen stehen, sind. Fertige Erzeugnisse und Waren sowie geleistete Anzahlungen Die Gliederung der Vorräte spiegelt den Fertigungsprozess bei Produktionsunternehmen wider vom Rohmaterial (zB Stahl) über unfertige Erzeugnisse (zB Karosserie) hin zum fertigen Erzeugnis (Auto);. Unfertige Erzeugnisse müssen ebenfalls bewertet werden, denn unfertige Erzeugnisse oder Halbfabrikate sind Artikel des Unternehmens, die sich zwar noch in der Produktion befinden und daher noch nicht zu den fertigen Erzeugnissen zählen sie fließen als Vermögensgegenstände in die Bilanz ein Fertige Erzeugnisse können abverkauft.

Handelsunternehmen hingegen haben lediglich den 3. Ziel dieser Arbeit ist es die Bilanzierung der unfertigen Erzeugnisse eines Dienstleistungsunternehmens darzustellen Daher sollen sowohl die Möglichkeiten und Grenzen der Bilanzierungsmöglichkeiten bei Betrachtung der Höhe des Wertansatzes, als auch die Möglichkeiten und Grenzen des Gewinnrealisierungszeitpunkts. Ihr Saldo zeigt den jeweiligen Bestand an unfertigen Erzeugnissen, uU einschließlich des Bruttogewinns.

Unfertige Erzeugnisse sind Waren, die noch nicht zu Ende produziert wurden und noch keinen verkaufsbereiten Zustand erreicht haben Beispielsweise ist für ein Unternehmen, das Werkzeuge herstellt, der produzierte Hammer im Ausgangslager ein fertiges Erzeugnis, ein Rohling ohne den Griff im Zwischenlager ein unfertiges Erzeugnis. Soweit zum Bilanzstichtag unfertige Erzeugnisse bzw unfertige Leistungen vorhanden sind, müssen diese in der Bilanz als Vermögensgegenstände bzw Wirtschaftsgüter in Höhe der Aufwendungen, die durch die Herstellung bis zum Aufnahmezeitpunkt entstanden sind, angesetzt werden. Bilanzierung von erhaltenen Abschlagszahlungen In der Bilanz eines Unternehmens findet sich auf der Passivseite unter dem Abschnitt Verbindlichkeiten die Position "erhaltene Anzahlungen auf Bestellungen" Im Bauunternehmen kann es sich dabei sowohl um bereits erhaltene Vorauszahlungen (ohne Vorliegen einer erbrachten Bauleistung) oder vereinnahmte Abschlagszahlungen für bereits erbrachte Bauleistungen handeln.

B I 3 HGB sind Fertigerzeugnisse und Waren auf der Aktivseite der Bilanz im Umlaufvermögen zu bilanzieren Der Gesetzgeber verlangt eine von Halbfabrikaten getrennte Bilanzposition, weil der Marktwert fertiger Produkte wesentlich höher ist als die Herstellungskosten unfertiger Erzeugnisse.

Fertigerzeugnisse Definition Erklarung Beispiele Ubungsfragen

Buchfuhrung Und Bilanzierung Einfuhrung Pdf Kostenfreier Download

Guv Und Bilanzplanung Springerlink

Unfertige Erzeugnisse Bilanz のギャラリー

Unfertige Leistungen Bilanzierung Und Ermittlung Der Grin

Www Edugroup At Fileadmin Dam Eduhi Data Dl Eduhi Pdf

Umlaufvermogen Was Ist Das Umlaufvermogen Microtech Gmbh

Unfertige Erzeugnisse Definition Gabler Wirtschaftslexikon

Bestandsbewertung Richtig Gemacht Bwl4wzb

Bilanzierung Complete Course Summary Studocu

Wo Stecken Sich Fertige Erzeugnisse In Der Bilanz Wer Weiss Was De

Http Www Imme00 De Dokumente Basisqualifikation Betriebswirtschaft Bilanz E Pdf

Www Edugroup At Fileadmin Dam Eduhi Data Dl Eduhi Pdf

Industriebetrieb Erzeugnisse Bestandsveranderung Externes Rechnungswesen Youtube

Bzsxwa6wltosem

Bertram Kessler Muller Haufe Hgb Bilanz Kommentar Hgb 5 2 2 Unfertige Erzeugnisse Und Fertigerzeugnisse Sowie Leistungen Haufe Finance Office Premium Finance Haufe

Bestandsminderung Definition Erklarung Beispiele Ubungsfragen

Gob 00

Kontenklassen Vorlesungsnotizen All Studocu

Bestand An Fertigen Und Unfertigen Erzeugnissen

Einfuhrung Bilanzen Was Ist Eine Bilanz Und Wofur Ist Sie Gut Wirtschafteinfach De

Exkurs Bilanz

Kontennachweis Zur Bilanz Zum Pdf Free Download

Buchfuhrung Erklarung Der Bestandsveranderungen Youtube

Kontenuntergruppen

Unfertige Erzeugnisse Definition Gabler Wirtschaftslexikon

Inventar Aufbau Und Beispiel Buchfuhrung

2 Rohstoffe 2 Unfertige Erzeugnisse 2 Fertige Erzeugnisse

Eur Oder Bilanz Was Ist Sinnvoller Felix1 Blog

Buchung Und Bilanzierung Bei Unfertigen Erzeugnissen Und Leistungen Und Bei

Www Gesetze Bayern De Content Resource Path Resources 2fbayvwv966 Bayvv23 I 091 A001 Pdf

Bestandsbewertung Richtig Gemacht Bwl4wzb

Die E Bilanz Kommt Was Ist Zu Tun Pdf Kostenfreier Download

Rohstoffbestand Bedeutung Typen Branchenbeispiele

Bestandsveranderung Und Guv Rechnung Bwl Rechnungswesen Bwr

Bewertungsgrundsatze Fur Fertige Und Unfertige Erzeugnisse Nach Dem Gutachten Des Tschechischen Instituts Fur Buchhalter Nr I 35 Rodl Partner

Jahresabschluss Schritt Fur Schritt 2 A Ubungsaufgaben Pdf Kostenfreier Download

Bilanz Definition Beispiele Zusammenfassung

2

Www Bwl Kaufleute De App Download Buchf C3 hrung 16 L C3 B6sung Pdf T

Jahresabschluss Und Bilanz Das Umlaufvermogen Steuer Lexikon Freefibu

Moglichkeiten Und Grenzen Der Bilanzierung Von Unfertigen Grin

Bestandsveranderungen

Vorrate Rechnungslegung Das Wirtschaftslexikon Com

Bachelorarbeit Katharina Maria Gittmaier Pdf Free Download

Bestandsbewertung Richtig Gemacht Bwl4wzb

Fertige Und Unfertige Erzeugnisse Die Buchungen Der Bestandsveranderungen Betriebsausgabe De 21

Bestandsveranderungen An Fertigen Und Unfertigen Erzeugnissen Buchhaltung Lernen Einfach Gemacht

Unfertige Leistungen So Bewerten Und Bilanzieren Sie Richtig

Buchfuhrung 3 Vorlesungsnotizen 3 Studocu

Vorlesungsskript Nationale Und Internationale Rechnungslegung

Bestandsveranderungen

Bilanz Definition Erklarung Beispiele Ubungsfragen

Berichtigung Der Bwa

Buchfuhrung Und Bilanzierung Ppt Herunterladen

Unfertige Erzeugnisse Definition Erklarung Beispiele Ubungsfragen

Infografik Wie Behandeln Sie Unfertige Leistungen Und Erzeugnisse Richtig In Der Bilanz Sibille Decker Ihr Steuerberater In Darmstadt

Bestand An Ue Fe

Download Unfertige Erzeugnisse In Der Steuerbilanz Isbn

Aufgaben Inventur Inventar Bilanz Kubiss De

Bilanz Rechnungswesen Von Schulern Fur Schuler Private Real Und Wirtschaftsschule O Pelzl

Wie Du Sehr Gut Den Aufbau Der Bilanz Verstehen Lernst Youtube

Bestandsveranderung Definition Erklarung Beispiele Ubungsfragen

Bestandsveranderungen Lagerauf Und Abbau Automatisch In Excel Planen Fimovi

zg65qjna7i0m

Gliederung Der Bilanz Lt Gesetz Buchfuhren Lernen

Bilanz Azubi Media

Buchfuhrung 16 Bestandsveranderungen Bei Fertigen Und Unfertigen Erzeugnissen Youtube

Rewe2

Bestandsveranderung Der Erzeugnisse Flashcards Quizlet

Bilanzgliederung Nach Hgb Vorgestellt Vom Steuerberater

Die Prufung Des Vorratsvermogens Di Vis Steuerberatungsgesellschaft Ohg

Vorbereiten Und Koordinieren Das Jahresabschlusses Ein Uberblick Pdf Free Download

Vorratsvermogen Lexikon Des Steuerrechts Smartsteuer

Bilanz Bpb

Aufbau Der Bilanz

Vorrate Rechnungslegung Das Wirtschaftslexikon Com

Http Www Buechhaltig Ch Pdf14 9tktoproddl Pdf

Vorratsvermogen 1 2 Was Zu Den Unfertigen Erzeugnissen Und Leistungen Gehort Haufe Finance Office Premium Finance Haufe

Bzsxwa6wltosem

Bilanzgliederung Gem 266 Hgb Pdf Kostenfreier Download

01 23 Inventur Inventar Bilanz Studocu

Rewe2

2

Zusammenfassung Vorlesung 7 Studocu

Vorratsvermogen Definition Infos Mehr Billomat Buchhaltung

15 Beispiele Geschaftsvorfalle Buchen

2

Bestandsveranderungen

Unfertige Leistungen So Bewerten Und Bilanzieren Sie Richtig

Eroffnungsbilanz Passiva I Eigenkapital Ii Fremdkapital 1 Hypotheken 2 Darlehen 3 Verbindlichkeiten Aus L L Pdf Free Download

Rechnungswesen Buchfuhrung Pdf Kostenfreier Download

An Der Bilanz Haben Folgende Gruppen Interesse Staat Finanzamt Ppt Herunterladen

Fertige Und Unfertige Erzeugnisse Die Buchungen Der Bestandsveranderungen Betriebsausgabe De 21

Bestandsveranderungen

Unfertige Leistungen Bilanzierung Und Ermittlung Der Grin

Aufbau Der Bilanz

Bewertungsgrundsatze Fur Fertige Und Unfertige Erzeugnisse Nach Dem Gutachten Des Tschechischen Instituts Fur Buchhalter Nr I 35 Rodl Partner

Umlaufvermogen Was Ist Das Umlaufvermogen Debitoor Buchhaltung

Bestandsveranderung Der Erzeugnisse Flashcards Quizlet

Erstellung Einer Bilanz Rechnungswesen Betriebswirtschaft