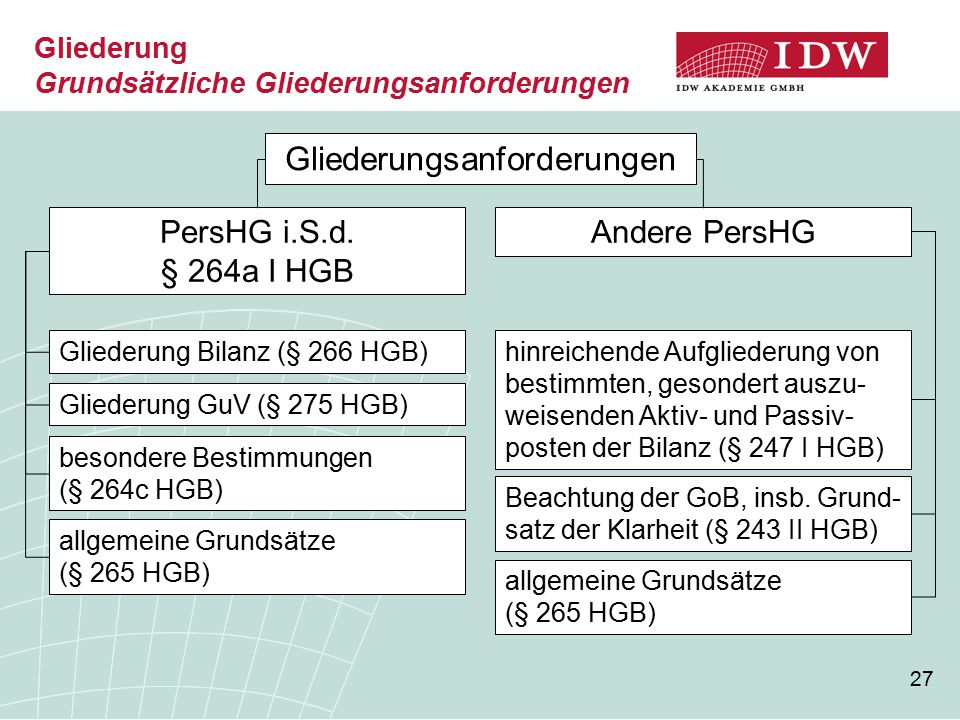

Gliederung Bilanz Hgb

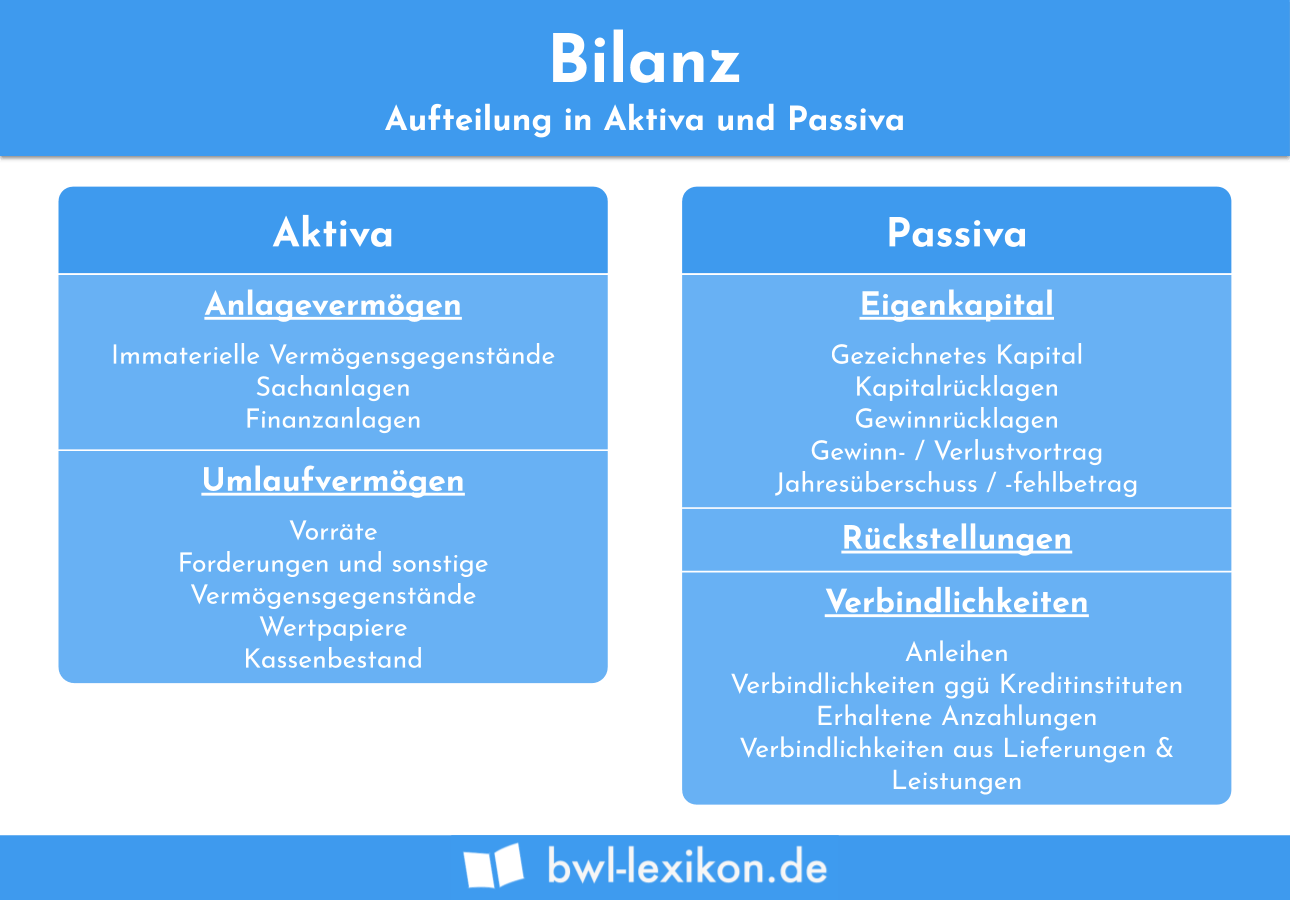

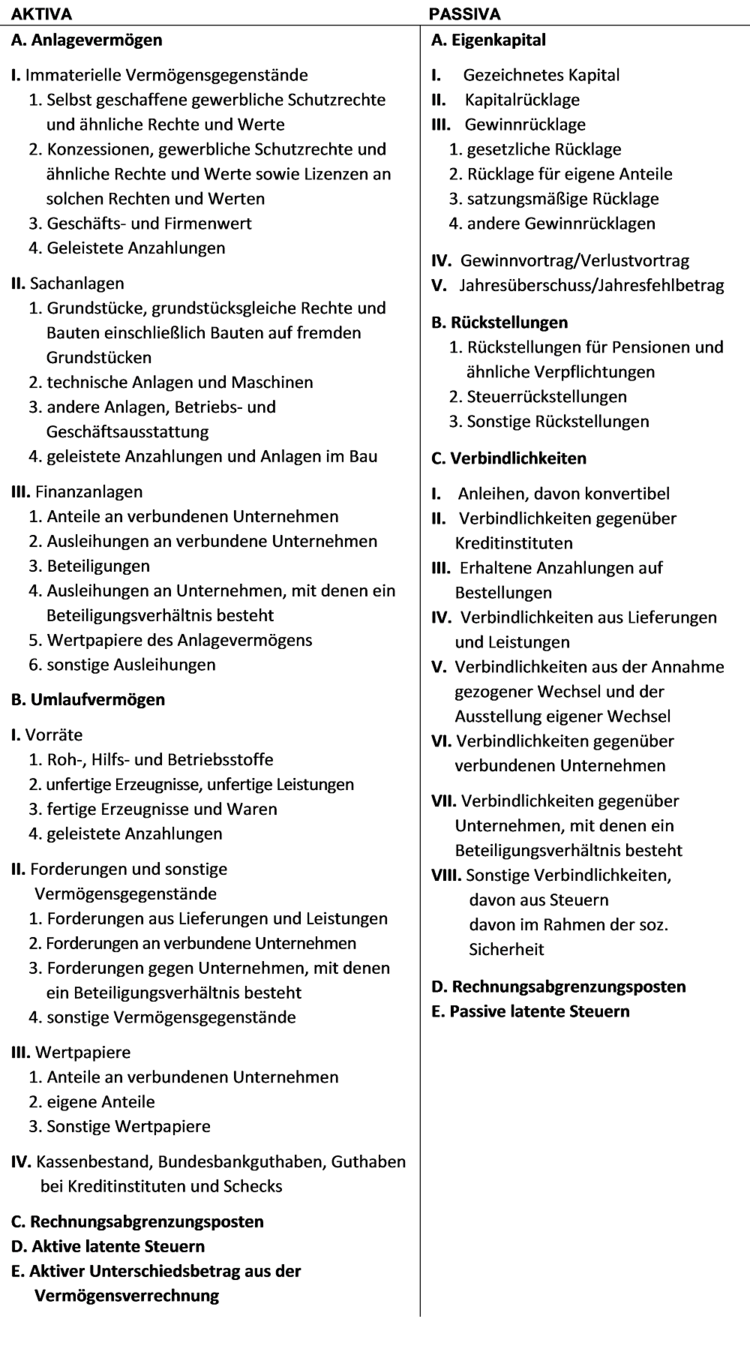

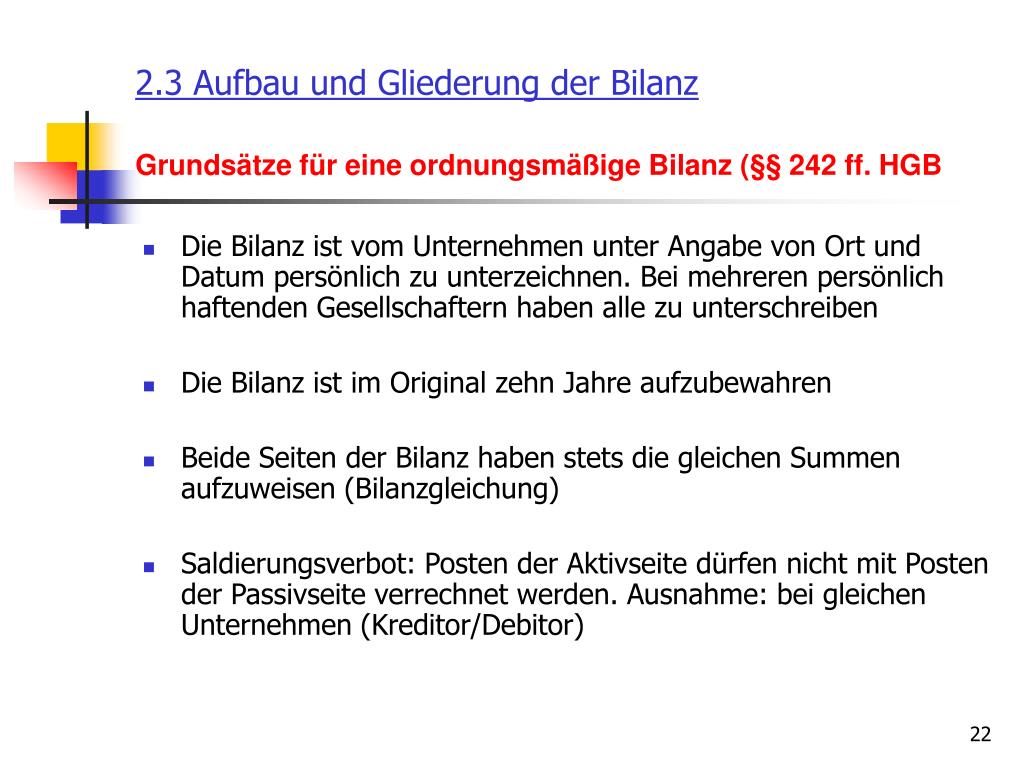

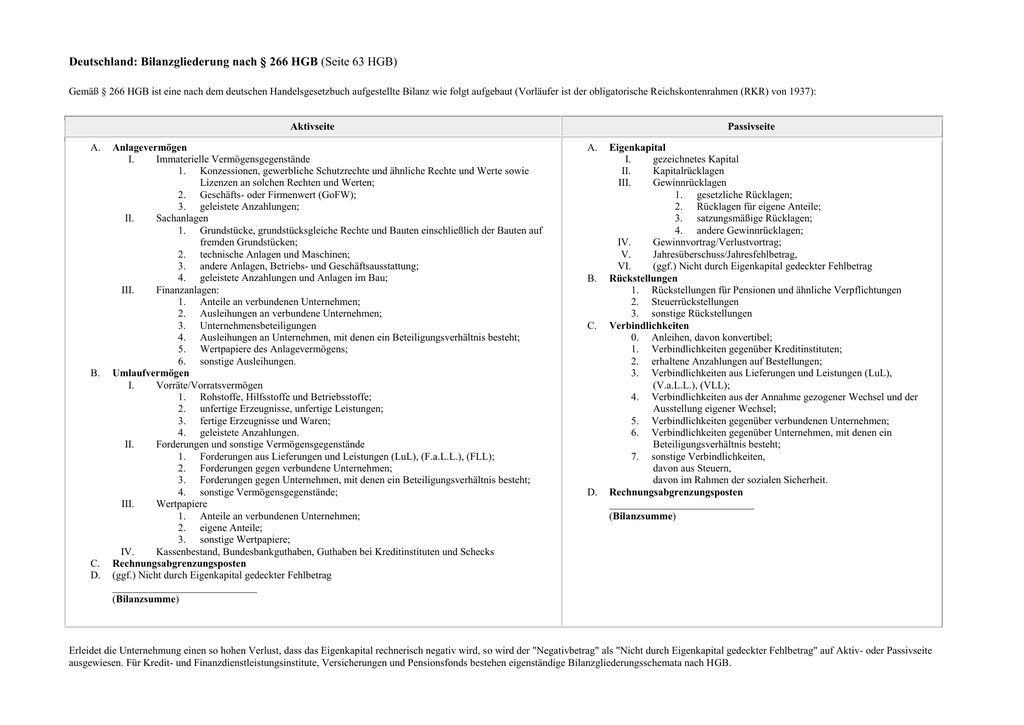

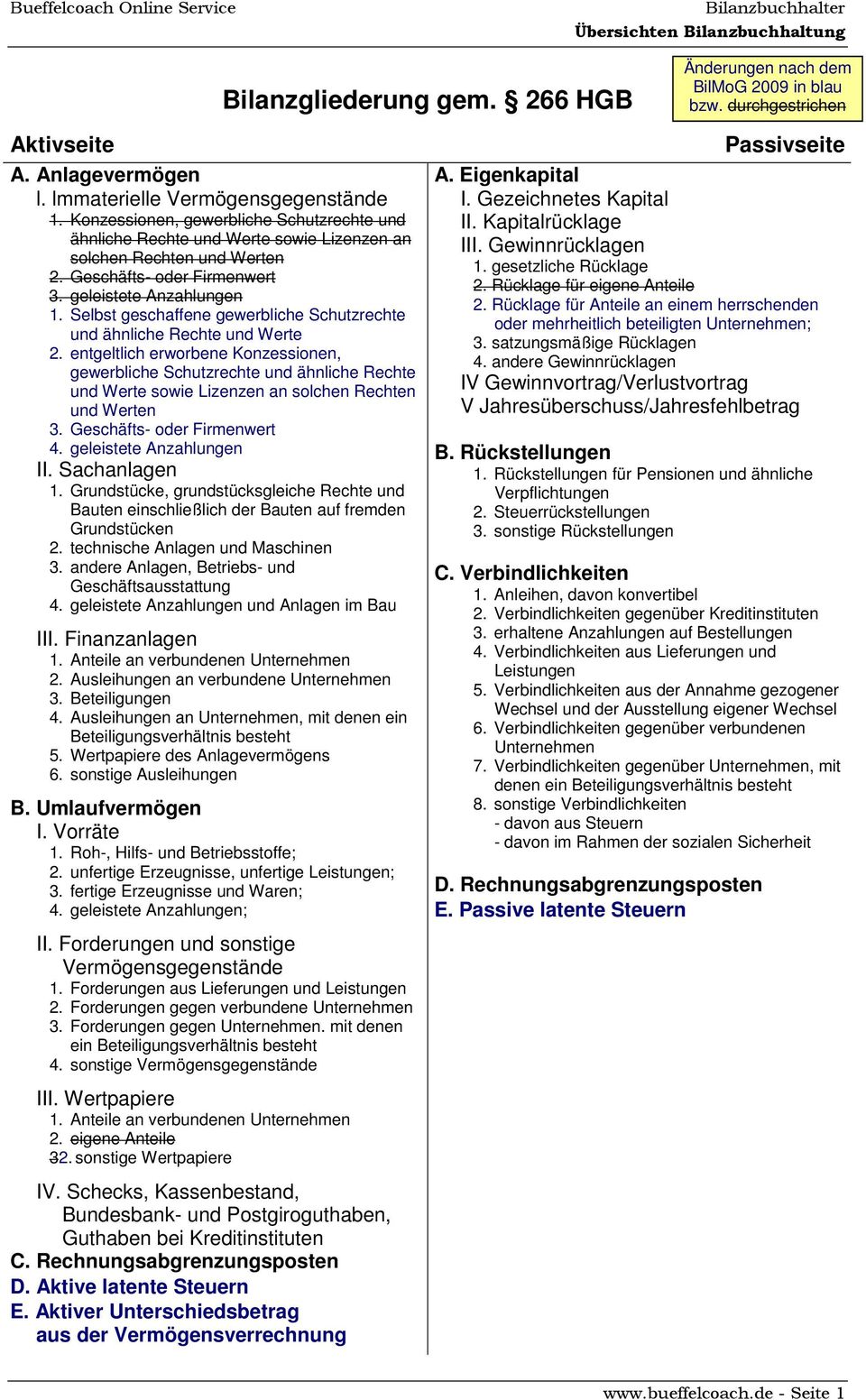

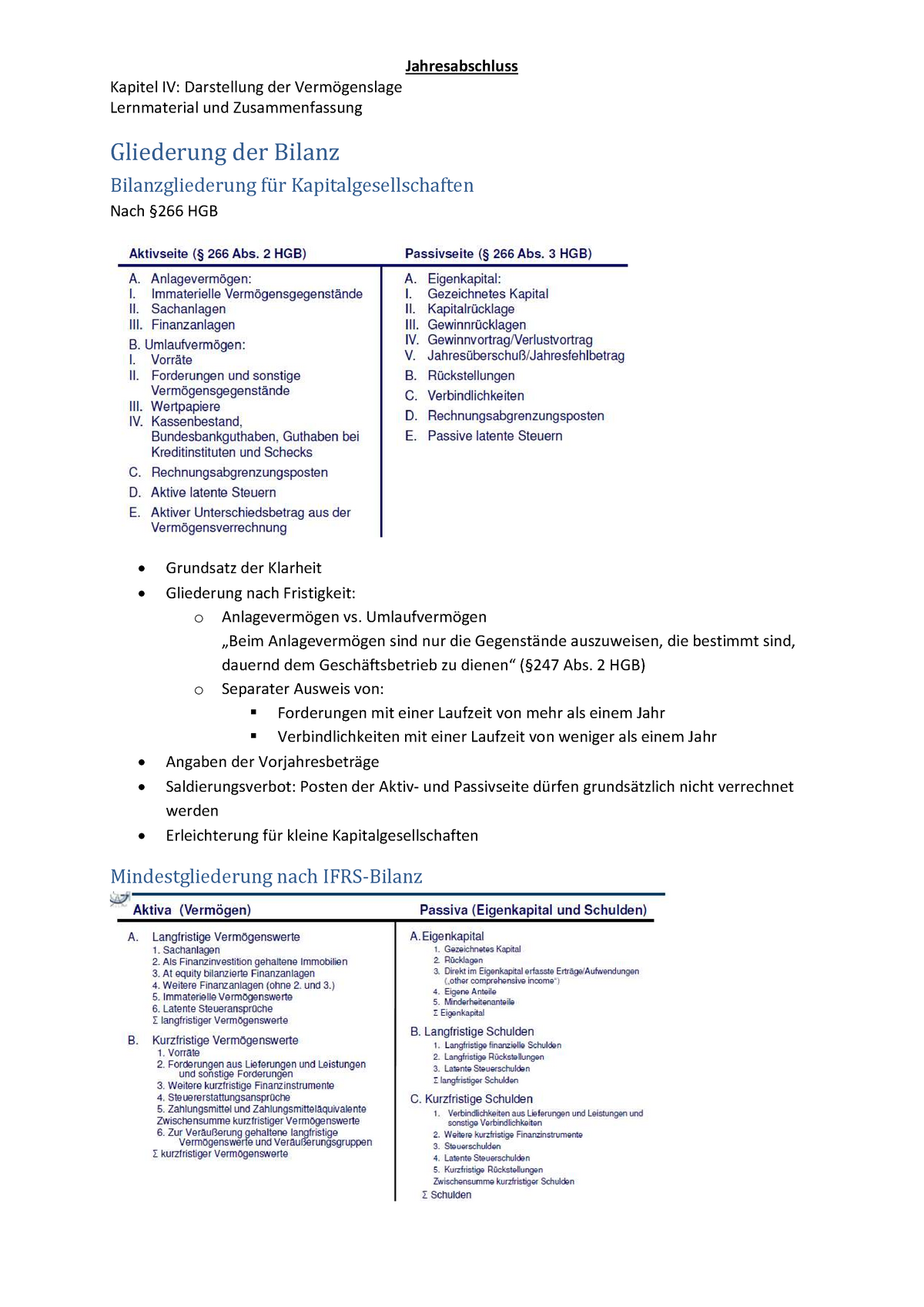

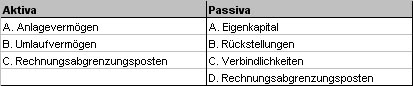

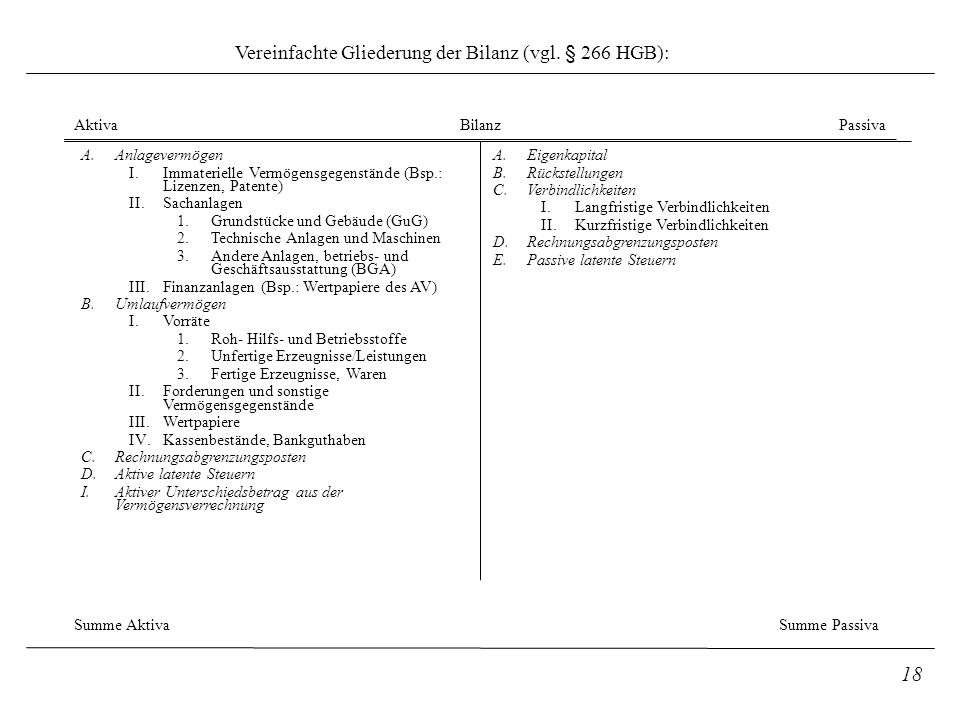

§ 266 Gliederung der Bilanz (1) Die Bilanz ist in Kontoform aufzustellen Dabei haben mittelgroße und große Kapitalgesellschaften (§ 267 Absatz 2 und 3) auf der Aktivseite die in Absatz 2 und auf der Passivseite die in Absatz 3 bezeichneten Posten gesondert und in der vorgeschriebenen Reihenfolge auszuweisen.

Gliederung bilanz hgb. Große und Mittelgroße Kapitalgesellschaften. Kapitalgesellschaften Zwingend für Kapitalgesellschaften und bei zahlreichen anderen Unternehmungen gebräuchlich ist die folgende Gliederung nach §§ 265, 266, 268 ff HGB (Größenklassen) 1) Die Bilanz ist in Kontoform aufzustellenNach § 266 I HGB haben große und mittelgroße Kapitalgesellschaften (§ 267 II u. Gesetzliche Vorgabe für die Gliederung der Gewinn und Verlustrechnung Abgeschrieben am vom Counselor Ralph J Schnaars, Steuerberater Gliederung nach Paragraph 275 HGB.

§ 266 HGB, Gliederung der Bilanz Erster Unterabschnitt – Jahresabschluss der Kapitalgesellschaft und Lagebericht → Zweiter Titel – Bilanz (1) 1 Die Bilanz ist in Kontoform aufzustellen. About Press Copyright Contact us Creators Advertise Developers Terms Privacy Policy & Safety How YouTube works Test new features Press Copyright Contact us Creators. Microsoft Word Übersetzung Bilanz und GuVdoc Author Michael Edinger Created Date 8/31/06 AM.

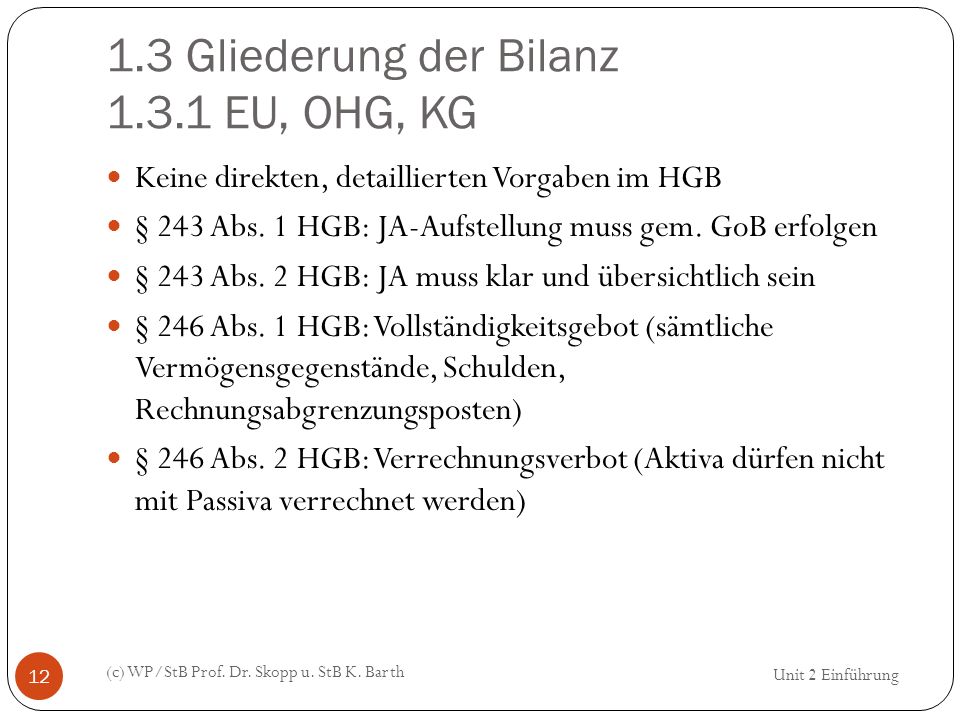

Jahresabschluss Gliederung der Bilanz von Kapitalgesellschaften Für den Jahresabschluss ergibt sich die Gliederung der Bilanz aus § 266 HGB Danach ist die Bilanz zwingend in KontoForm darzustellen und die einzelnen Bilanzposten sind in der gesetzlich vorgeschriebenen Reihenfolge auszuweisen. In § 265 HGB wird eine weitere Gliederung durch das Hinzufügen neuer Bilanzposten oder Zwischensummen ermöglicht Bei der GmbH im Speziellen dient die Bilanz als Grundlage für die Steuererklärung Einzelunternehmer müssen hingegen keine vorgegebene Gliederung befolgen (vgl § 247 HGB). Die Gliederung der Bilanz ist für letztere in § 266 HGB vorgeschrieben Die Hauptaufgabe der Bilanzierung nach HGB besteht, neben anderen Zielsetzungen (zB Dokumentation, Rechenschaftslegung), in der Ermittlung eines vorsichtig bemessenen ausschüttungsfähigen Gewinns Der Gläubigerschutzgedanke steht hierbei im Vordergrund.

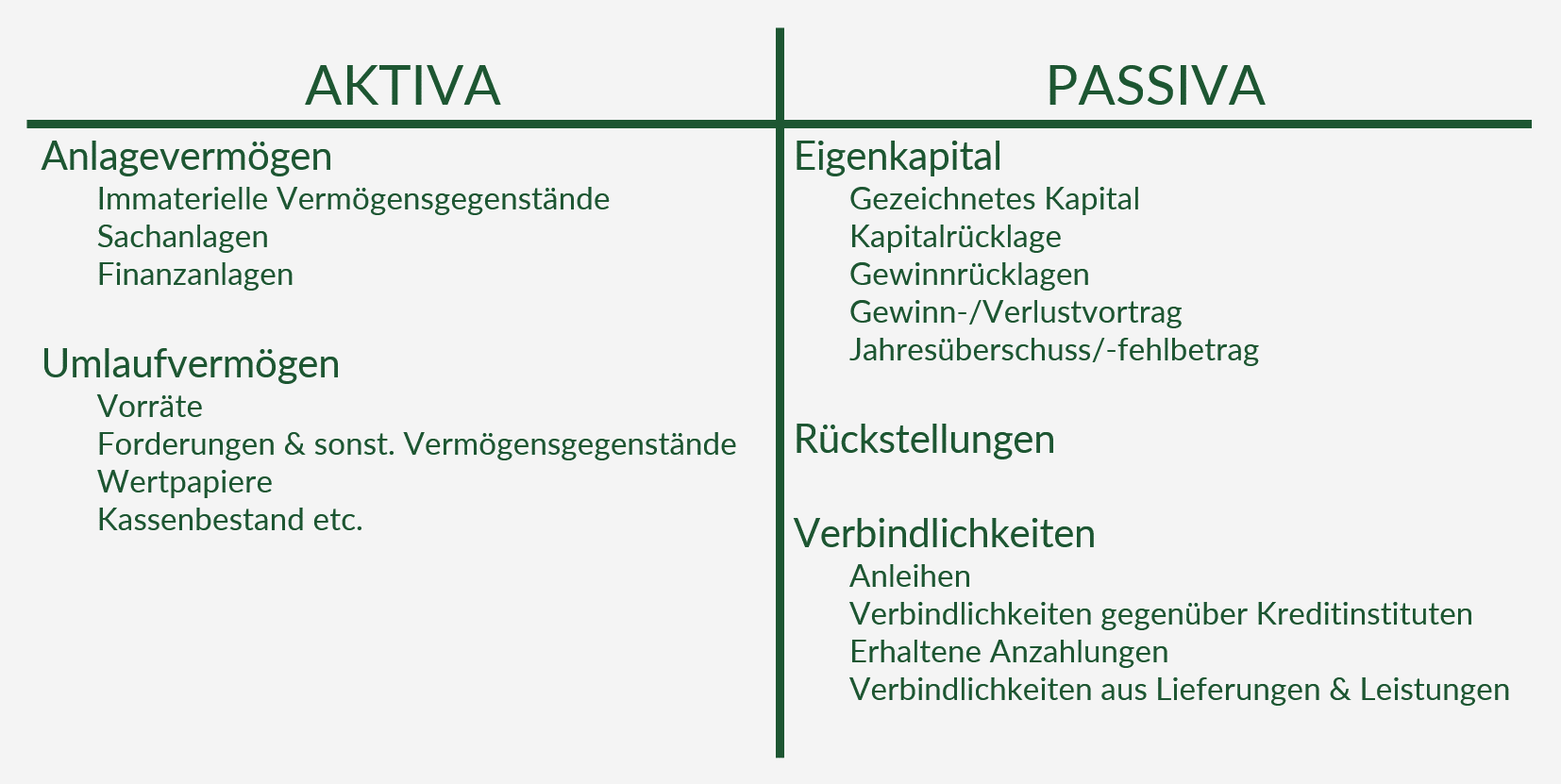

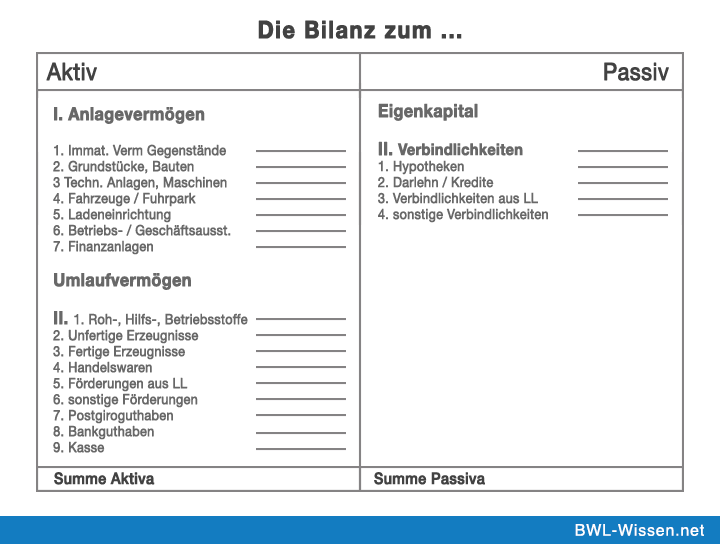

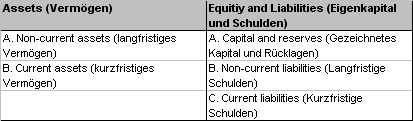

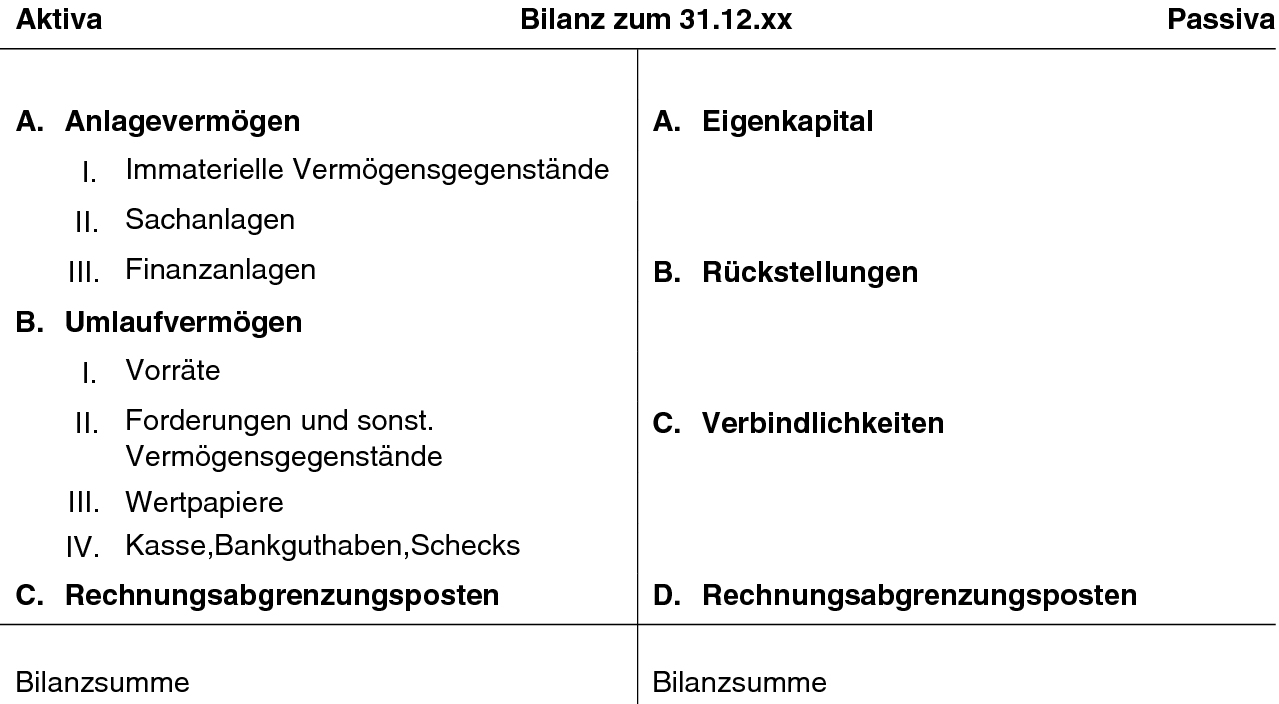

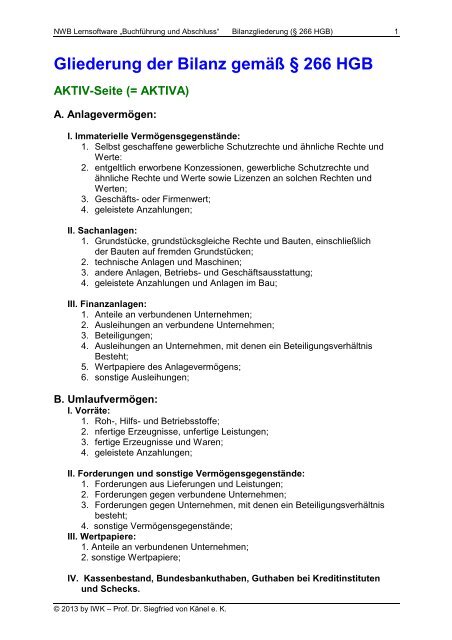

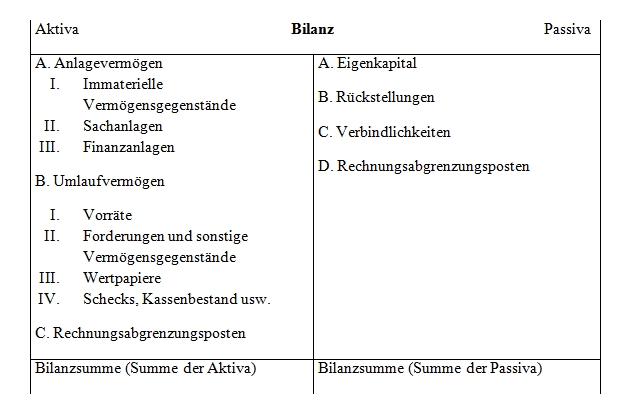

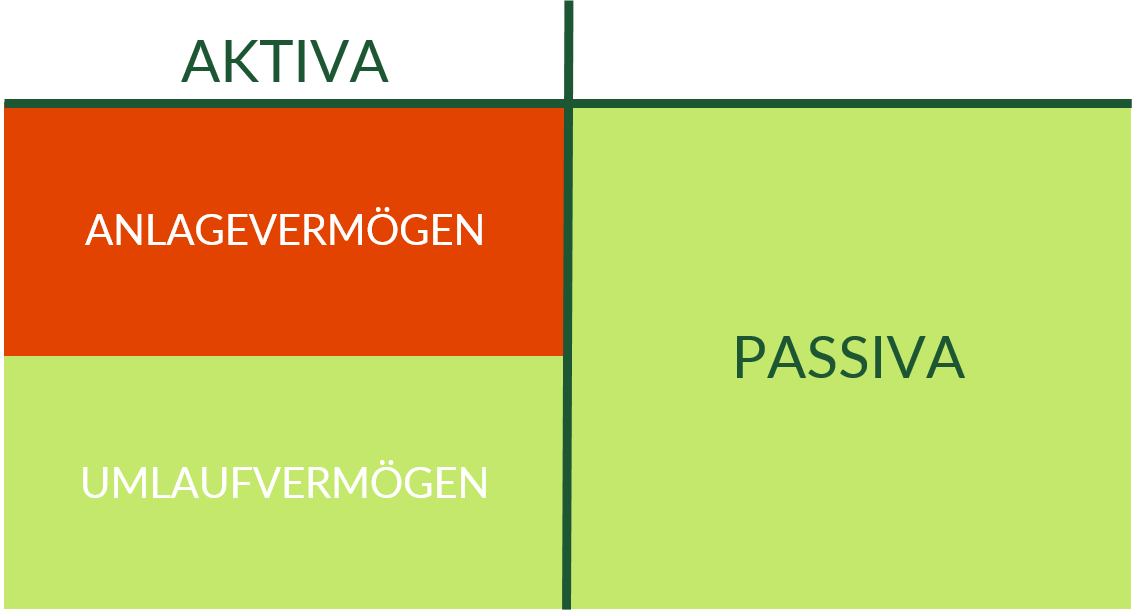

(5) Macht die Gesellschaft von einem Wahlrecht nach § 266 Absatz 1 Satz 3 oder Satz 4 Gebrauch, richtet sich die Gliederung der verkürzten Bilanz nach § 267 HGB Umschreibung der Größenklassen (vom ). BilanzGliederung gemäß § 266 HGB Aktivseite Passivseite A Anlagevermögen I Immaterielle Vermögensgegenstände 1 selbst geschaffene gewerbliche Schutzrechte und ähnliche Rechte und Werte 2 entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte sowie Lizenzen an solchen Rechten und Werten 3. Schema der HGBBilanz Die Gliederung ist ausführlich im HGB §266 (2) und (3) dargestellt Deshalb wird hier nur ein Grundschema der Gliederung der Bilanz aufgeführt Sie teilt sich in Aktiva und Passiva und gibt damit dem Leser Auskunft über die Mittelverwendung auf der Aktivseite und über die Mittelherkunft auf der Passivseite.

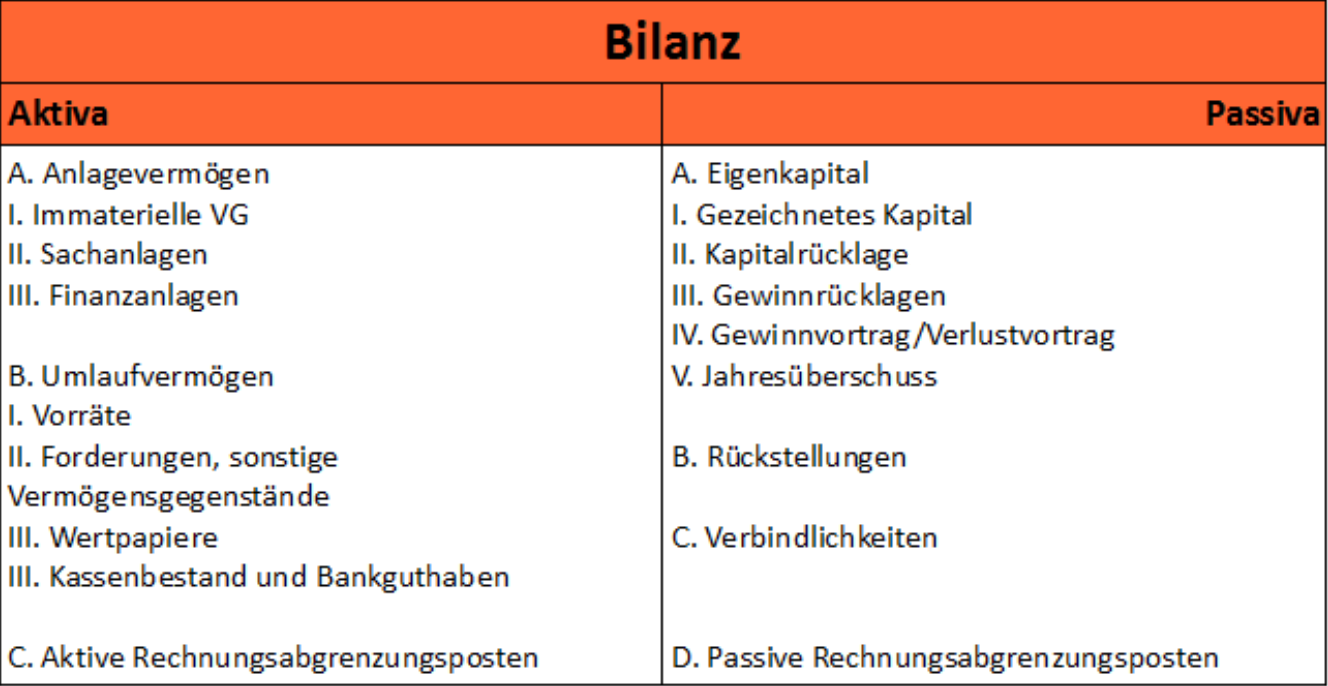

§ 266 HGB Gliederung der Bilanz (2) Aktivseite A Anlagevermögen I Immaterielle Vermögensgegenstände 1 Selbst geschaffene gewerbliche Schutzrechte und ähnliche Rechte und Werte;. Gliederung der Bilanz nach § 266 HGB Die Bilanz ist in Kontenform aufzustellen Dies bedeutet, dass entsprechend der buchhalterischen TKonten die Aktiva den Passiva gegenüberzustellen sind Die Aufstellung nach der aus der Systematik der Gewinn und Verlustrechnung bekannten Staffelform ist nicht zulässig. Schema der HGBBilanz Die Gliederung ist ausführlich im HGB §266 (2) und (3) dargestellt Deshalb wird hier nur ein Grundschema der Gliederung der Bilanz aufgeführt Sie teilt sich in Aktiva und Passiva und gibt damit dem Leser Auskunft über die Mittelverwendung auf der Aktivseite und über die Mittelherkunft auf der Passivseite.

§ 224 UGB Gliederung UGB Unternehmensgesetzbuch beobachten merken Berücksichtigter Stand der Gesetzgebung (1) In der Bilanz sind, unbeschadet einer weiteren Gliederung, die in den Abs 2 und 3 angeführten Posten gesondert und in der vorgeschriebenen Reihenfolge auszuweisen (2) Aktivseite A Anlagevermögen. § 266 HGB regelt die Gliederung einer Handelsbilanz Die dort genannten Einzelpositionen können Sie auch noch detaillierter aufgliedern, wenn es der Übersichtlichkeit und Transparenz dient Positionen, die im Unternehmen nicht existieren, müssen Sie nicht aufführen Folgende Übersicht zeigt die grobe Struktur einer Bilanz nach HGB. Die Gliederung erfolgt als gesonderter Ausweis von Anlage und Umlaufvermögen, Eigenkapital, Schulden sowie Rechnungsabgrenzungsposten Gemäß HGB ist eine nach dem deutschen Handelsgesetzbuch i d F v Dezember 12 (BGBl I S 2751) aufgestellte Bilanz einer Kapitalgesellschaft aufgebaut.

§ 266 Gliederung der Bilanz (1) 1Die Bilanz ist in Kontoform aufzustellen 2Dabei haben mittelgroße und große Kapitalgesellschaften (§ 267 Absatz 2 und 3) auf der Aktivseite die in Absatz 2 und auf. § 266 Gliederung der Bilanz (1) 1 Die Bilanz ist in Kontoform aufzustellen 2 Dabei haben mittelgroße und große Kapitalgesellschaften ( § 267 Absatz 2 und 3 ) auf der Aktivseite die in Absatz 2 und auf der Passivseite die in Absatz 3 bezeichneten Posten gesondert und in der vorgeschriebenen Reihenfolge auszuweisen. Die Bilanz ist eine Stichtagsrechnung zur Gegenüberstellung aller Vermögensgegenstände und Schulden eines Unternehmens Es handelt sich um eine Bestandsgröße, also eine zeitpunktbezogene Rechnung Die Gliederung der Bilanz wird in § 266 HGB geregelt.

Anstehende Fragen zu der Gliederung oder die Möglichkeiten innerhalb der Gliederung der Bilanz, für das Unternehmen Vorteile zu gewinnen, können wir gern im persönlichen Gespräch betrachten Und auch die Möglichkeit durch Digitalisierung für das Unternehmen oder die Familie Gewinn zu erzeugen, erklären wir gern. § 266 HGB Gliederung der Bilanz Drittes Buch Handelsbücher Zweiter Abschnitt Ergänzende Vorschriften für Kapitalgesellschaften (Aktiengesellschaften, Kommanditgesellschaften auf Aktien und Gesellschaften mit beschränkter Haftung) sowie bestimmte Personenhandelsgesellschaften. Um bürokratische Vorgänge schneller abwickeln zu können, hat der Gesetzgeber mit § 266 des Handelsgesetzbuchs (HGB) die Grundlage für die einheitliche Gliederung einer Bilanz gelegt Dadurch fällt es dem Bilanzleser einfacher, Aufstellungen auf der Aktiva sowie der Passivaseite zu finden und zu überprüfen.

§ 266 Gliederung der Bilanz § 267 Umschreibung der Größenklassen § 267a Kleinstkapitalgesellschaften § 268 Vorschriften zu einzelnen Posten der Bilanz Bilanzvermerke § 269 (weggefallen) § 270 Bildung bestimmter Posten § 271 Beteiligungen. Zweiter Titel Bilanz (§ 266 § 274a) § 266 Gliederung der Bilanz Bilanzformate für Kapitalgesellschaften (Abs 1) Aktivseite (Abs 2) Passivseite (Abs 3) Exkurs Bilanzformate der EBilanz § 267 Umschreibung der Größenklassen § 267a Kleinstkapitalgesellschaften § 268 Vorschriften zu einzelnen Posten der Bilanz Bilanzvermerke. Gliederung der Bilanz Inhaltsverzeichnis Nach § 242 HGB Abs 1 hat jeder Kaufmann zu Beginn seines Handelsgewerbes und für den Schluß eines jeden Geschäftsjahrs einen das Verhältnis seines Vermögens und seiner Schulden darstellenden Abschluß (Eröffnungs Bilanz , Bilanz) aufzustellen.

Dejureorg Übersicht HGB Abs/Nr/Satz hervorheben Rechtsprechung zu § 275 HGB § 275 Gliederung § 276 Größenabhängige Erleichterungen § 277 Vorschriften zu einzelnen Posten der Gewinn und Verlustrechnung § 278 (weggefallen). Gliederung der Bilanz Die Gliederung der Bilanz ist abhängig von der Rechtsform und der Größe des Unternehmens Wir unterscheiden im Weiteren zwischen 2 Gruppen Kapitalgesellschaften (es gilt § 266 HGB) Die Anforderungen unterscheiden sich für Kleine Kapitalgesellschaften sowie;. Die Bilanz ist ein wichtiger Bestandteil des Jahresabschlusses 1 Allgemeines 2 Gliederung und Inhalt 21 Eigen und Fremdkapitalquote 3 Unterzeichnung Die Bilanz hat ihre gesetzliche Grundlage im § 242 HGB Die Bilanz ist die Kurzfassung des Inventars in Form von Konten Die Form der Gliederung einer Bilanz wird vom § 266 HGB vorgeschrieben Eine "gute" Bilanz zeichnet sich durch eine hohe.

About Press Copyright Contact us Creators Advertise Developers Terms Privacy Policy & Safety How YouTube works Test new features Press Copyright Contact us Creators. Die Gliederung der Bilanz ist vom Gesetzgeber vorgegeben und von der Rechtsform des Unternehmens abhängig Für Kapitalgesellschaften (z B GmbH, AG) gibt es dabei andere Vorschriften als für Einzelkaufleute und NichtKapitalgesellschaften (z B Personengesellschaften, Offene Handelsgesellschaften OHG, Kommanditgesellschaften KG). Schema des § 266 Abs 2 und 3 HGB abweicht, verpflichtet sind In allen Fällen ist bei einer von § 266 Abs 2 und 3 HGB abweichenden Gliederung der Jahresbilanz der in den Konzernabschluss einbezogenen im Rahmen einer Überleitungs rechnung an die Gliederung der Bilanz für große und mittelgroße Kapitalgesellschaften anzupassen.

Die Gliederung und Bewertung der Bilanzpositionen orientiert sich am Bilanzzweck Entsprechend werden verschiedene Bilanzarten (Steuer, Handels, Gründungs, LiquidationsBilanz ua) unterschieden Die Gliederung der jährlichen Abschlussbilanz ist in § 266 HGB für Kapitalgesellschaften grundsätzlich vorgegeben. Die Grundform jeder Bilanz Schauen wir uns im ersten Schritt eine Bilanz als Ganzes und komplett ohne Gliederung sowie Inhalte an!. HGB Handelsgesetzbuch Vom Zuletzt geändert am 196 Zweiter Titel Bilanz § 266 Gliederung der Bilanz (1) 1 Die Bilanz ist in Kontoform aufzustellen 2 Dabei haben mittelgroße und große Kapitalgesellschaften (§ 267 Absatz 2 und 3) auf der Aktivseite die in.

Zwingend für Kapitalgesellschaften und bei zahlreichen anderen Unternehmungen gebräuchlich ist die folgende Gliederung nach §§ 265, 266, 268 ff HGB (Größenklassen) 1) Die Bilanz ist in Kontoform aufzustellen Nach § 266 I HGB haben große und mittelgroße Kapitalgesellschaften (§ 267 II u. Gliederung der Bilanz Die Gliederung der Bilanz ist abhängig von der Rechtsform und der Größe des Unternehmens Wir unterscheiden im Weiteren zwischen 2 Gruppen Kapitalgesellschaften (es gilt § 266 HGB) Die Anforderungen unterscheiden sich für Kleine Kapitalgesellschaften sowie;. In § 265 HGB wird eine weitere Gliederung durch das Hinzufügen neuer Bilanzposten oder Zwischensummen ermöglicht Bei der GmbH im Speziellen dient die Bilanz als Grundlage für die Steuererklärung Einzelunternehmer müssen hingegen keine vorgegebene Gliederung befolgen (vgl § 247 HGB).

Zweiter Titel Bilanz (§ 266 § 274a) § 266 Gliederung der Bilanz Bilanzformate für Kapitalgesellschaften (Abs 1) Aktivseite (Abs 2) Passivseite (Abs 3) Exkurs Bilanzformate der EBilanz § 267 Umschreibung der Größenklassen § 267a Kleinstkapitalgesellschaften § 268 Vorschriften zu einzelnen Posten der Bilanz Bilanzvermerke. § 265 HGB Allgemeine Grundsätze für die Gliederung § 266 HGB Gliederung der Bilanz § 267 HGB Umschreibung der Größenklassen § 268 HGB Vorschriften zu einzelnen Posten der BilanzBilanzvermerke § 269 HGB (weggefallen) § 270 HGB Bildung bestimmter Posten § 271 HGB Beteiligungen Verbundene Unternehmen. § 266 HGB Gliederung der Bilanz (1) Die Bilanz ist in Kontoform aufzustellen Dabei haben mittelgroße und große Kapitalgesellschaften (§ 267 Absatz 2 und 3) auf der Aktivseite die in Absatz 2 und auf der Passivseite die in Absatz 3 bezeichneten Posten gesondert und in der vorgeschriebenen Reihenfolge auszuweisen.

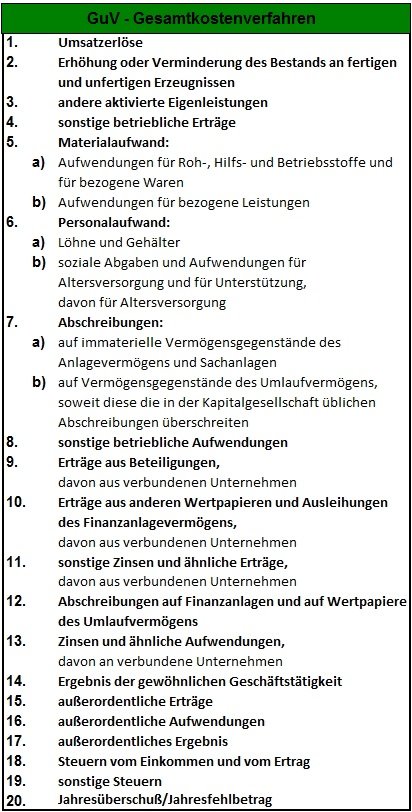

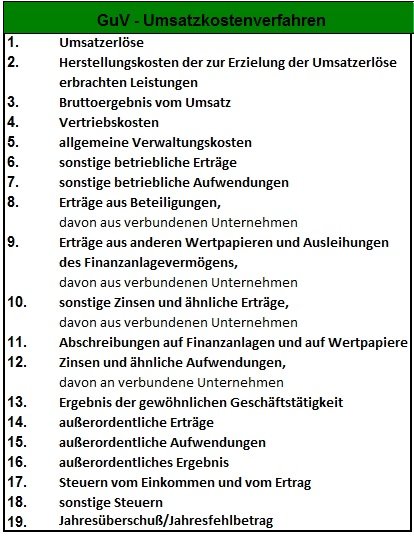

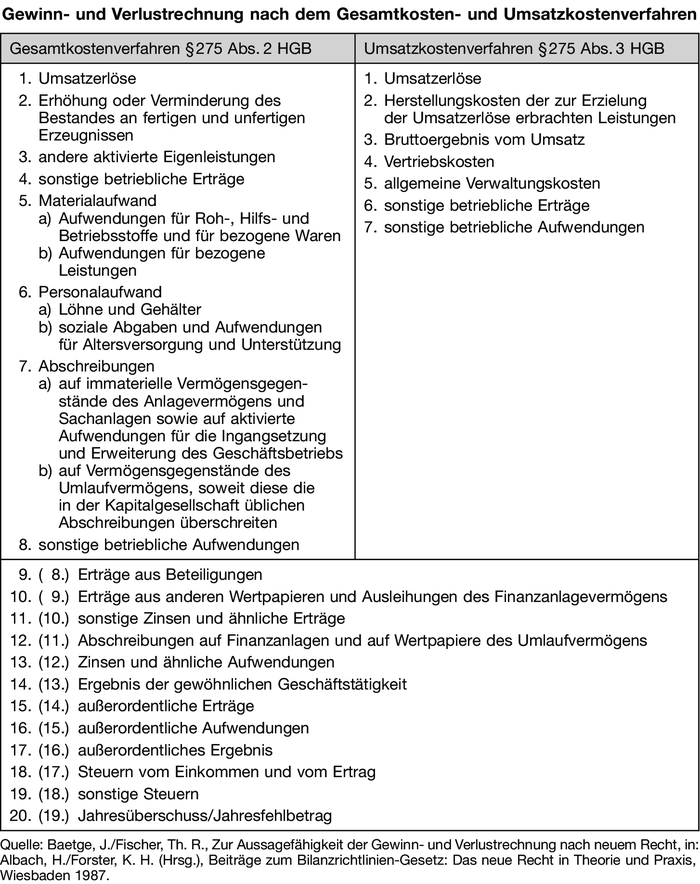

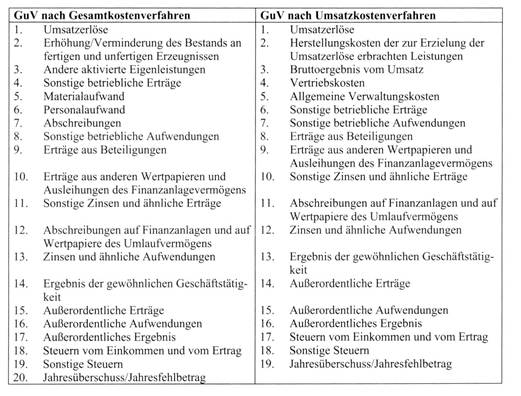

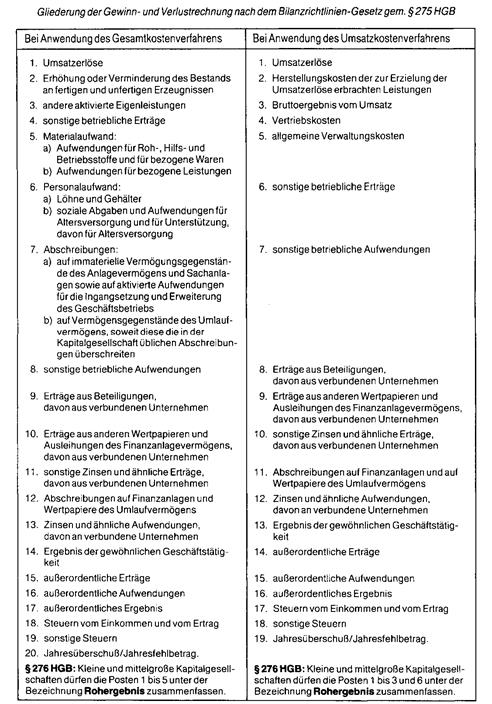

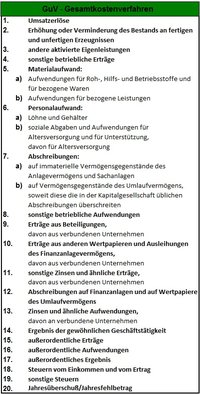

Große und Mittelgroße Kapitalgesellschaften. § 224 UGB Gliederung UGB Unternehmensgesetzbuch beobachten merken Berücksichtigter Stand der Gesetzgebung (1) In der Bilanz sind, unbeschadet einer weiteren Gliederung, die in den Abs 2 und 3 angeführten Posten gesondert und in der vorgeschriebenen Reihenfolge auszuweisen (2) Aktivseite A Anlagevermögen. § 275 Gliederung (1) Die Gewinn und Verlustrechnung ist in Staffelform nach dem Gesamtkostenverfahren oder dem Umsatzkostenverfahren aufzustellen Dabei sind die in Absatz 2 oder 3 bezeichneten Posten in der angegebenen Reihenfolge gesondert auszuweisen (2) Bei Anwendung des Gesamtkostenverfahrens sind auszuweisen.

Gliederung der Bilanz Die Gliederung der Bilanz ist abhängig von der Rechtsform und der Größe des Unternehmens Wir unterscheiden im Weiteren zwischen 2 Gruppen Kapitalgesellschaften (es gilt § 266 HGB) Die Anforderungen unterscheiden sich für Kleine Kapitalgesellschaften sowie;. Gliederung der Bilanz Inhaltsverzeichnis Nach § 242 HGB Abs 1 hat jeder Kaufmann zu Beginn seines Handelsgewerbes und für den Schluß eines jeden Geschäftsjahrs einen das Verhältnis seines Vermögens und seiner Schulden darstellenden Abschluß (Eröffnungs Bilanz , Bilanz) aufzustellen. § 275 Gliederung (1) Die Gewinn und Verlustrechnung ist in Staffelform nach dem Gesamtkostenverfahren oder dem Umsatzkostenverfahren aufzustellen Dabei sind die in Absatz 2 oder 3 bezeichneten Posten in der angegebenen Reihenfolge gesondert auszuweisen (2) Bei Anwendung des Gesamtkostenverfahrens sind auszuweisen.

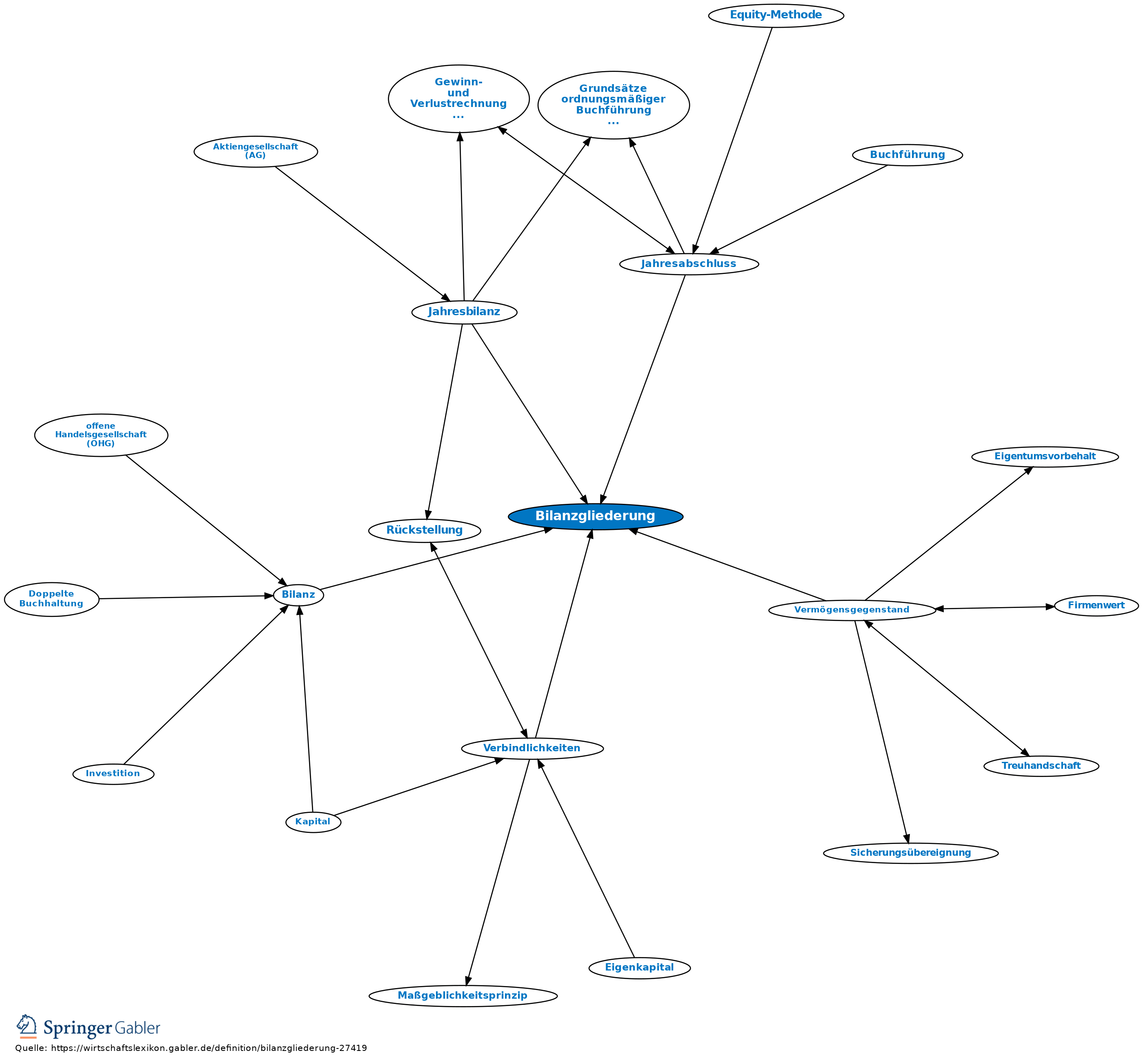

Die Bilanz ist ein wichtiger Bestandteil des Jahresabschlusses 1 Allgemeines 2 Gliederung und Inhalt 21 Eigen und Fremdkapitalquote 3 Unterzeichnung Die Bilanz hat ihre gesetzliche Grundlage im § 242 HGB Die Bilanz ist die Kurzfassung des Inventars in Form von Konten Die Form der Gliederung einer Bilanz wird vom § 266 HGB vorgeschrieben Eine "gute" Bilanz zeichnet sich durch eine hohe. Bilanzierungsweise bei Leasingverträgen Nachdem man die Frage geklärt hat, ob der Leasinggegenstand beim Leasinggeber oder beim Leasingnehmer zu aktivieren ist, geht es nun um die Frage, wie die Bilanzierung konkret erfolgt Wenn der Leasingnehmer bilanzieren muss, so hat er den Leasinggegenstand mit den Anschaffungskosten, welche der Leasinggeber dem Leasingvertrag zugrunde legt, zzgl den. Die Bilanzgliederung beschreibt die systematische Gliederung der Bilanzposten in der BuchhaltungDie Bilanzgliederung von in Deutschland ansässigen Unternehmen ist in § 266 Handelsgesetzbuch (HGB) festgelegt Eine Bilanz erfüllt mit der Dokumentations, der Informations und der Gewinnermittlungsfunktion gleich mehrere Funktionen.

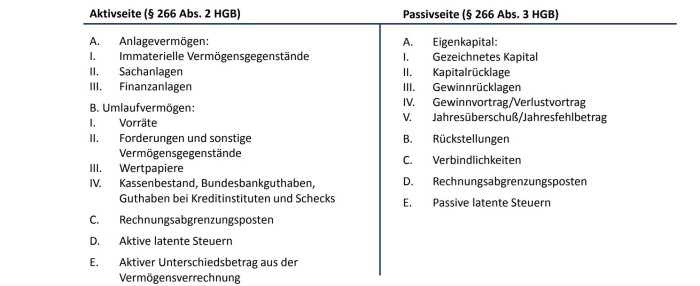

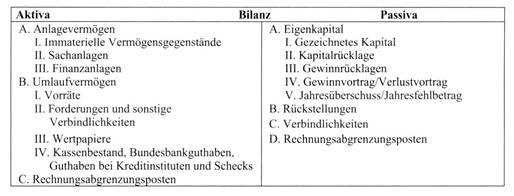

Bilanzgliederung nach §266 HGB Aktivseite Passivseite A Anlagevermögen A Eigenkapital I Immaterielle Vermögensgegenstände I Gezeichnetes Kapital 1 Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte II Kapitalrücklage sowie Lizenzen an solchen Rechten und Werten III Gewinnrücklagen 2. 2 entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte sowie Lizenzen an solchen Rechten und Werten;. Große und Mittelgroße Kapitalgesellschaften.

Das Handelsgesetzbuch (HGB) ist Bestandteil des Privatrechts und enthält das Sonderrecht der Kaufleute bzw Gewerbetreibenden. Die Gliederung einer Bilanz ist im Handelsgesetzbuch (HGB) §266 genau geregelt Grundsätzlich wird zwischen der Handelsbilanz nach dem Handelsgesetzbuch (HGB) und der Steuerbilanz (EstG) unterschieden Die Handelsbilanz nach HGB wird immer auf einen bestimmten Zeitpunkt,. Bilanzierung und Bewertung in Bilanz sowie Gewinn und Verlustrechnung Bilanzieren nach IFRS, IFRS for SMEs und HGB Die wichtigsten Unterschiede im Überblick 9 Jährliche Überprüfung von Abschreibungsmethode und dauer IFRS IFRS for SMEs HGB ist erforderlich (vgl IAS 1661) ist nicht erforderlich.

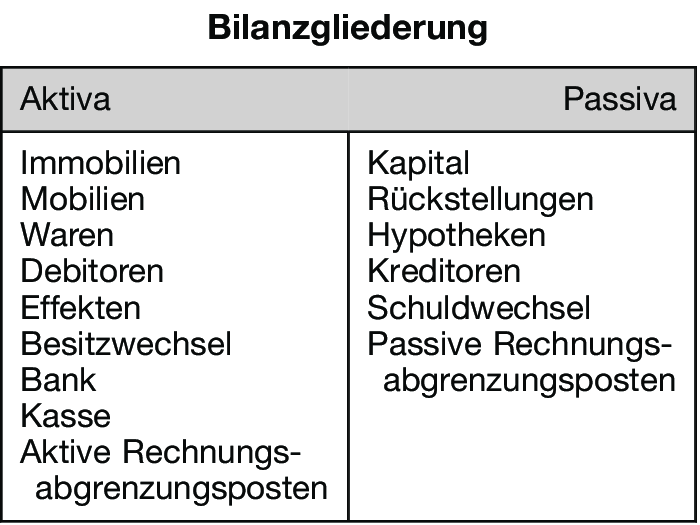

Dabei fallen besonders zwei Dinge auf die typische TForm, die uns gleich durch die gesamte Bilanzgliederung begleiten wird, und die BilanzsummeSie steht am Ende der Bilanz und zeigt an, wie groß das gesamte „Volumen“ der Bilanz eines Unternehmens ist. § 265 HGB, Allgemeine Grundsätze für die Gliederung § 266 HGB, Gliederung der Bilanz § 267 HGB, Umschreibung der Größenklassen § 267a HGB, Kleinstkapitalgesellschaften § 268 HGB, Vorschriften zu einzelnen Posten der Bilanz Bilanzvermerke § 269 HGB (weggefallen) § 270 HGB, Bildung bestimmter Posten § 271 HGB, Beteiligungen. HGB Handelsgesetzbuch Vom Zuletzt geändert am 196 Zweiter Titel Bilanz § 266 Gliederung der Bilanz (1) 1 Die Bilanz ist in Kontoform aufzustellen 2 Dabei haben mittelgroße und große Kapitalgesellschaften (§ 267 Absatz 2 und 3) auf der Aktivseite die in.

Bilanzierung Dhbw Studocu

Http Www Inriver Bwl Uni Muenchen De Files Sommer07 Versbilanzen Vl4 Leistungszyklus Pdf

Paragraph 266 Hgb Gliederung Der Bilanz Bw Bank Ausbildung Facebook

Gliederung Bilanz Hgb のギャラリー

Bilanzgliederung Nach 266 Hgb

Bilanz Definition Erklarung Beispiele Ubungsfragen

Jahresabschluss Der Kreditinstitute Sonderregelungen Definition Gabler Banklexikon

Die Bilanz Aufbau Und Gliederung Stc

Gliederung Der Bilanz Lt Gesetz Buchfuhren Lernen

Gliederung Der Bilanz Externes Rechnungswesen

Gliederung Der Guv Externes Rechnungswesen

Bewertung Des Eigenkapitals Springerlink

Wirtschaftsprufung Steuern Prof Dr H R Skopp Vorlesung Vom Pdf Kostenfreier Download

Guv Gewinn Und Verlustrechnung Genau Erklart Mit Beispiel Compeon

Verbindlichkeiten Gliederung Und Bewertung Buchhaltung Verstehenbuchhaltung Verstehen

Gliederung Der Bilanz Hgb Youtube

Aufbau Einer Bilanz So Merkst Du Dir Die Gliederung

Bilanz Definition Beispiele Zusammenfassung

Haufe Hgb Bilanz Kommentar Pdf Kostenfreier Download

Bilanz Das Wirtschaftslexikon Com

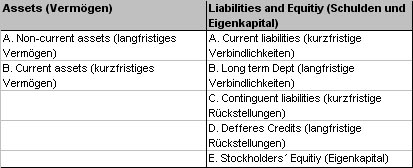

Gliederung Der Bilanz Nach Hgb Ias Und Us Gaap

Bilanz Das Wirtschaftslexikon Com

Ppt 2 Inventur Inventar Bilanz Guv Powerpoint Presentation Free Download Id

Bewertung Des Eigenkapitals Springerlink

Die Bilanz Aufbau Und Gliederung Stc

Bilanzubersicht Word Von Wikipedia

Valensholding Com Media Acfupload Vh Ag Zwischenabschluss Zum 30 06 15 1 Pdf

Bilanzgliederung Nach 266 Hgb

1

Bilanz Das Wirtschaftslexikon Com

Www Roedl De De De De Medien Publikationen Newsletter Kompass Gesundheit Soziales Documents Anhangcheckliste Bilrug Pdf

Gliederung Der Guv Externes Rechnungswesen

Anlagevermogen Definition Erklarung Beispiele Ubungsfragen

Wie Die Bilanz Nach Hgb Richtig Gegliedert Wird Betriebsausgabe De 21

Bilanz Darstellung Der Vermogenslage Studydrive

Anhang Wie Ist Der Aufbau Und Wie Sieht Ein Musteranhang Aus Was Sind Inhalte

B Aufbau Und Gliederung Der Bilanz Flashcards Quizlet

Paragraph 266 Hgb Gliederung Der Bilanz Bw Bank Ausbildung Facebook

Www Beck Elibrary De 10 70 6 Gliederungsvorschriften

Jahresabschluss Der Kreditinstitute Sonderregelungen Definition Gabler Banklexikon

Aufbau Und Gliederung Bilanz Und Guv Itpm It Projects Moser

Link Springer Com Content Pdf 10 1007 978 3 322 8 7 2 Pdf

Link Springer Com Content Pdf 10 1007 2f978 3 49 97 0 2 Pdf

Rechnungslegung Nach Hgb Springerlink

Bilanzierungspflicht Fur Unternehmen Alles Was Du Wissen Solltest

Leitfaden Handelsbilanz Steuerbilanz Steuerrecht

Aufbau Der Bilanz Buchfuhrung Wiwiweb De

Bilanzanalyse Mit Excel Excel Inside Solutions

Q Tbn And9gcq Ns4tfr90pzo Kuprqe5cphlgxljv12jsjughrebyrqr0577c Usqp Cau

Gewinn Und Verlustrechnung Guv Definition Gabler Wirtschaftslexikon

Http Www I T P M De Rw Handbuch Kapitel Kapitel 7 aufbau und gliederung bilanz und guv Pdf

Www Wiwiweb De Assets Courses Media Handout Offenlegungspflichtige Kapges Pdf

Bilanzgliederung Nach Hgb Vorgestellt Vom Steuerberater

266 Hgb Gliederung Der Bilanz

Exkurs Bilanz

Eigenkapital Was Ist Eigenkapital Debitoor Rechnungsprogramm

It Infothek Externes Rechnungswesen Der Ausweis Der Unternehmensbestande

Bilanzgliederung Definition Gabler Wirtschaftslexikon

Http Link Springer Com Content Pdf 10 1007 2f978 3 322 917 1 2 Pdf

Bilanzgliederung Gem 266 Hgb Pdf Kostenfreier Download

Q Tbn And9gcswwsnto 5ufgzvz2z3ifgzb1njlfkmv2zpli4jg7cyzno3mkj5 Usqp Cau

Buchfuhrung Und Bilanz Intention Aufbau Und Auswertung Der Bilanz Steuer Lexikon Freefibu

Die Gewinn Verlustrechnung Guv Aufbau Verfahren

2

Rechnungswesen Bankauszubildende Pdf Kostenfreier Download

Die Bilanz Nach Ifrs Im Vergleich Zum Hgb Pdf Kostenfreier Download

Beispiel Hgb Struktur Anlegen Prevero Competence Center

Verbindlichkeiten Gliederung In Der Bilanz Finance Haufe

Jahresabschluss Nach Deutschem Recht Wirtschaftslexikon

Www Deval Org De Struktur Html File Files Content Dateien Institut Struktur Jahresabschluss 16 Pdf

Jahresabschluss Nach Deutschem Recht Wirtschaftslexikon

Aktuelle Bilanzierungs Und Prufungs Fragen Aus Der Facharbeit Des Idw Ppt Video Online Herunterladen

Bilanzgliederung Nach Hgb Vorgestellt Vom Steuerberater

Gewinn Und Verlustrechnung Guv Definition Gabler Wirtschaftslexikon

Grundlagen Der Bilanz Einfach Erklart Fur Dein Studium Mit Video

Http Www Gbv De Dms Ilmenau Toc Pdf

Hgb Bilanz Kommentar Gesamtkosten Oder Umsatzkostenverfahren Finance Haufe

Jahresabschluss Kapitel 4 8002 Studocu

Hgb Anhang Ifm Immobilien Ag

Gliederung Der Bilanz Nach Hgb Ias Und Us Gaap

Bilanzierung Gliederung Pdf Free Download

Tutorial Gliederung Der Bilanz Nach 266 Hgb Youtube

2

Bilanzgliederung Definition Gabler Wirtschaftslexikon

Formalien Gliederung Fristen Offenlegung Prufung Ppt Video Online Herunterladen

Bilanz Bilanzgliederung Gliederung Reihenfolge Struktur Grundlagen Buchfuhrung Fos Bos Youtube

Bilanz Das Wirtschaftslexikon Com

Exkurs Gewinn Und Verlustrechnung

Haufe Hgb Bilanz Kommentar Toc

Bilanzgliederung Nach Hgb Vorgestellt Vom Steuerberater

Pflichtliteratur In Jeder Vorlesung Und Zugelassenes Hilfsmittel In Der Klausur Handelsgesetzbuch Pdf Kostenfreier Download

Bilanzierung Teil 08 Bilanzierung Dem Ausweis Nach

2

Www Datev De Dnlexom V2 Content Files Wp Apbbkon Deu Frat Ersteschritte Firmenbuch Pdf

Aufbau Einer Bilanz So Merkst Du Dir Die Gliederung

Bilanzgliederung Gem 266 Hgb Pdf Kostenfreier Download

Gliederung Der Bilanz U Guv Nach Hgb Pdf 266 Hgb Gliederung Der Bilanz 2 Aktivseite A Anlagevermogen I Immaterielle Vermogensgegenstande 1 Selbst Course Hero

Gliederung Der Guv Externes Rechnungswesen

Die Gewinn Verlustrechnung Guv Aufbau Verfahren

Bilanz Das Wirtschaftslexikon Com

Gliederung Der Bilanz Nach Hgb Ias Und Us Gaap

Buchfuhrung Und Bilanzierung Ppt Herunterladen

Der Aufbau Der Bilanz

Die Bilanz Springerprofessional De